終身保険は外貨建てがお得? 為替リスクと保証利率は要チェック

2020/05/07

ただしリスクの把握が重要

外貨建保険は、払い込み保険料が圧倒的にお得!?

貯蓄代わりにもなるドル建ての終身保険の人気が継続しています。

今回ご紹介する終身保険は、死亡保障の保険料を10年、20年などと払い込む商品です。

払い込みが完了した後、払い込んだ保険料をそのまま保険会社に預けておくと、年々返戻率が高くなっていきます。

そのため、老後のための貯蓄目的で加入する方も多くいます。

ドル建ての終身保険が人気があるのは、円建てと仕組み自体はほぼ変わらないにもかかわらず、払い込む保険料を安く抑えられたり、払い込み終了後の返戻率が高かったりといった魅力があるからです。

まずは、ドル建てと円建ての終身保険の例をひとつずつご紹介します。2つの保険を比較してみましょう。

【契約内容】

<被保険者> 35歳男性

<死亡保険金> 1000万円(ドル建て終身保険は、1ドル=約100円で計算)

<保険期間> 終身

<保険払込期間> 65歳(30年)

<払方> 月払い

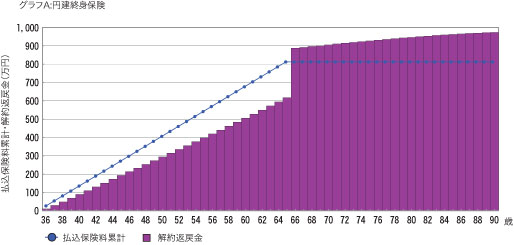

◆円建終身保険<無配当 終身保険(低解約払戻金型)>

<月額保険料> 2万2550円

<年間保険料> 27万600円

<総払込保険料> 811万8000円

<払込保険料・解約返戻金推移>

◆外貨建終身保険<積立利率変動型終身保険(米国通貨建)>

※( )内は、1ドル=100円で計算した場合に換算した日本円

<月額保険料> 150.8USドル(1万5080円)

<年間保険料> 1,809.6USドル(18万960円)

<総払込保険料> 54,288USドル(542万8800円)

<払込保険料・解約返戻金推移>

2つの保険をぱっと見ると、同じくらいの死亡保険金を設定しているにもかかわらず、月額保険料も総払込保険料もドル建ての方が圧倒的に安くなることが分かります。

また、利率もドル建ての方が比較的高いというメリットもあります。

さらに、ドル建ての終身保険の場合は、保険料を円で払うのかドルで払うのか、保険料を受け取るときにも円で受け取るのかドルで受け取るのか、選ぶことができます。

とくに、受け取るときに円高の状態が続いているなら、いったんドルで受け取っておき、円安のときに円に換算するといったことも可能になります。

(※外貨を利用する場合は外貨口座を開設している必要があります。また、払い込み方法や受け取り方法は商品によって違いがあります)

つまり、加入するならドル建ての方が絶対にお得といった感じがします。

為替レート変動のリスクをしっかり考えることが大切

ただし、外貨建ての保険に加入する場合は注意点もあります。

それが為替レートの変動リスクです。

為替レートが変動することは十分に分かっているという方も多いかもしれませんが、ついつい自分にとって好条件の未来ばかりを考えてしまうケースも多いのです。

今回ご紹介した終身保険の場合は、1ドル=100円と分かりやすく計算しています。

しかし、為替レートを1ドル=110円で計算したらどうなるでしょうか。

<月額保険料> 150.8USドル=1万6588円

たった10円の違いですが、1ドル=100円と比較するとすでに1508円も保険料が高くなっています。

さらに、受け取るときに1ドル=85円と円高になれば、1000万円の予定だった保険金が850万円になってしまいます。

また、今回ご紹介しているドル建終身保険の最低保証利率3%は、ほかの商品と比較しても高めの利率です。各商品の利率についてもきちんと確認するべきでしょう。

なお利率に関しては、商品によって固定型、変動型を選べるものもあります。

そしてもうひとつ注意したいのが、保険料払い込みや保険金・解約返戻金受け取りの際に、為替手数料などの諸費用がかかることです。

諸費用は保険料や保険金・解約返戻金に含まれているので別途払うことはありませんが、保険会社により金額が異なるので、契約時に必ず確認しましょう。

以上ように、ドル建ての保険にはお得感があっておすすめなのですが、円建てにはないリスクが伴います。

メリットばかりに目がいってリスクをあまり考えずに加入すると、大きな落とし穴に落ちてしまうこともゼロではありません。

為替レートの変動を長い目で考え、リスクをしっかり把握し、賢く外貨建て保険を活用しましょう。

■取材協力:保険クリニック

1999年に日本で初めて*オープンした保険ショップ。

日本の約90%の世帯が加入している生命保険を、視覚的に分かりやすくご説明するために、保険分析・検索システム『保険IQ システム』を独自に開発している。

保険商品の検索や比較の機能を追加し、保険の現状把握からお客さまに合わせたプランのご提案まで、全国の『保険クリニック』でお客様にとって適切な保険選びをサポートしている。

*「日本初の来店型乗合保険ショップチェーン※」※店舗数11店舗以上または年商10億円以上をチェーン店と定義 東京商工リサーチ調べ(2018年6月)

『保険クリニック』へのご相談はこちら↓

https://www.hoken-clinic.com/

この記事を書いた人

賃貸経営・不動産・住まいのWEBマガジン『ウチコミ!タイムズ』では住まいに関する素朴な疑問点や問題点、賃貸経営お役立ち情報や不動産市況、業界情報などを発信。さらには土地や空間にまつわるアカデミックなコンテンツも。また、エンタメ、カルチャー、グルメ、ライフスタイル情報も紹介していきます。