超低金利時代の新常識、住宅ローンの繰り上げ返済は損をする!

2016/11/08

超低金利時代の繰り上げ返済はおすすめできない!?

これまで、住宅ローンはできるだけ早く繰り上げ返済して、返済負担を減らしたほうがよいということが定説のように言われてきました。

たしかに、金利が高かった時代には繰り上げ返済の効果は大きいものでしたが、この超低金利時代に繰り上げ返済の効果はどれくらいあるのでしょうか。

全期間固定金利型の【フラット35】の金利を見てみると、融資率9割以下で返済期間35年の金利は1.030%、返済期間20年以下であれば0.930%と1%を切っています(平成28年11月時点)。

これだけの低金利であれば、投資信託や保険といった金融商品で資産運用をして、住宅ローン金利以上の運用成果を上げることも可能です。つまり、手元のお金を繰り上げ返済に充てるよりも、資産運用に回したほうが得する可能性もある時代になっているのです。

そう考えると、一概に繰上げ返済をおすすめする時代ではなくなったといえるでしょう。

繰上げ返済の効果はどれくらいあるの?

とはいっても借金は早く返すに越したことはないと思っている方もいるでしょう。

そこで、現在では繰り上げ返済をすることで、どれくらいの利息を軽減できるのか、具体的な例をあげてシミュレーションしてみましょう。条件は下記の通りとします。

融資金額 3000万円

融資期間 35年

金利 1%(全期間固定型)

返済方法 元利均等払い、ボーナス返済なし

なお、繰上げ返済の方法は、毎月の返済額は同じでも返済期間を短縮する「返済期間短縮型」と毎月の返済額を減額しても返済期間は変わらない「返済額軽減型」があります。

今回は、より繰上げ返済の効果があると言われている「返済期間短縮型」で効果を検証してみましょう。

このケースでは、毎月の返済額は8万4686円で、返済総額は約3556万円、うち利息額が約556万円となります。

借入れ後、3つの異なる時期に500万円を繰り上げ返済するとして、それぞれのケースで軽減される利息金額を計算してみます。なお、繰り上げ手数料などの負担については無視しています。

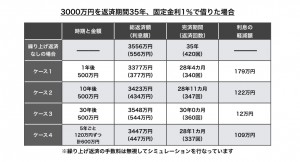

【ケース1】融資から1年後に500万円を繰り上げ返済

やや極端な例ですが、融資から1年後、12回目の返済で500万円を繰り上げ返済したケースです。

完済までの期間は28年4カ月(返済回数:340回)に短縮され、返済総額は約3377万円(うち利息額は約377万円)となり、繰上げ返済をしなかった場合より、約179万円の利息が軽減されます。

【ケース2】融資から10年後に500万円を繰り上げ返済

融資から10年後、120回目の返済で500万円を繰り上げ返済したケースです。

完済までの期間は、28年11カ月(返済回数:347回)に短縮され、返済総額は約3434万円(うち利息額は約434万円)、繰上げ返済をしなかった場合より、約122万円の利息が軽減されます。

【ケース3】融資から30年後に500万円を繰り上げ返済

融資から30年後、360回目に繰り上げ返済したケースです。

この場合、この繰上げ返済でローンは完済となります。返済総額は約3548万円(うち利息額が約544万円)となり、繰上げ返済をしなかったときより、約12万円の利息が軽減されます。

この時期には、利息額の返済はほとんど終わっているため、利息軽減効果が小さいのです。

【ケース4】5年ごとに120万円ずつ、合計600万円を繰り上げ返済

最後に、融資を受けてから5年ごとに120万円、合計で 600万円を繰り上げ返済したケースを考えてみましょう。

融資を受けると同時に毎月2万円ずつ貯蓄し、5年ごとに120万円(2万円×12カ月×5年間=120万円)、合計600万円を繰上げ返済する想定なので、非常に現実的な繰上げ返済のケースといえるでしょう。

この場合、完済までにかかる期間は28年1カ月(返済回数:337回目)となります。返済総額は約3447万円(うち利息額が約447万円)、繰上げ返済をしなかった場合より、利息額は約109万円軽減されます。

低金利時代は、繰り上げ返済の効果が小さくなる

この4つのケースからもわかるように、繰上げ返済によって返済期間が短縮できること、また早期に繰り上げ返済をしたほうが効果のあることは間違いありません。

しかし、利息の低減効果は、最も効果の大きかった【ケース1】でも、約179万円と200万円に届かない額に止まっています。しかも、【ケース1】は、融資を受けてから1年で500万円を繰上げ返済する想定になっていますので、あまり現実的なケースとはいえません。

現実的と思われる【ケース2】【ケース4】でもそれぞれ、約122万円と約109万円といった金額に止まっています。

仮に金利が3%だったとすると、返済総額は約4849万円(うち利息額が約1849万円)となり、【ケース1】の利息軽減額は約713万円、【ケース2】【ケース4】の利息軽減額はそれぞれ、約454万円、約402万円となります。

いちばん効果の小さい【ケース3】でも約48万円と4倍の効果になります。

金額の違いを比較していただければ一目瞭然ですが、超低金利時代は利息額の負担自体が少ないので、繰上げ返済の効果も小さくなるということです。超低金利を実感いただけたでしょう。

手元のお金を繰り上げ返済ではなく、運用に回した場合は?

さて、次に繰上げ返済ではなく、その資金で資産運用をした場合について考えてみましょう。

たとえば、【ケース4】で、繰り上げ返済資金を積立運用資金として、25年間毎月2万円ずつ金融商品で運用したとします。仮に、住宅ローン金利と同じ1%で運用すれば、5回目の繰上げ返済を実行する25年後には、約681万円(うち利息は約81万円)のお金が手元に残ります。しかし、繰上げ返済に資金を使ってしまえば手元にお金は残りません。

住宅ローンの支払いだけであればいいのですが、将来の教育資金や老後資金、住宅の修繕費の負担などを考えた場合、どちらが安心でしょうか?

さらに、住宅ローン返済期間である35年間、毎月2万円ずつ資産運用に回した場合を考えてみましょう。

2万円うち半分の1万円は、子どもの教育資金など現金が必要なときに備えて、すぐに引き出せるように銀行の定期預貯金などで貯蓄して、残りの1万円は、株式などの少なくとも3%程度の目標利回りで長期運用したとします。

すると35年後には、定期預貯金の金利が0%としても、420万円の貯蓄ができます。一方、運用のほうは3%で運用できたとして約737万円(うち運用益317万円)となり、合計して約1157万円のお金が手元に残るのです。

これはあくまでのシミュレーションですが、大きな差が出ることはおわかりいただけるでしょう。

当然、この資金は35年間のうちにかかる、子どもの教育資金や家のリフォーム資金として活用することができます。

もし、繰上げ返済に現金を使ってしまうと、何らかのトラブルが起きて緊急に現金が必要となった場合、どこかで融資を受ける必要が出てきます。

そうなれば、住宅ローンの返済とは別に、その分の返済も必要となり、非常に家計を圧迫することになるでしょう。

(参考記事)

住宅ローンの返済と子どもの教育資金で家計を破綻させない5つの方法

繰り上げ返済よりも将来のリスクに備えるべき

FPなどの専門家のなかにも、いまだに、「住宅ローンは繰上げ返済をしながら早期に完済すべき」と言われる人がいますが、それはひと昔前までの定説です。

この超低金利時代は、繰上げ返済よりも、その分の資金を運用に回したほうが、老後の生活資金、マイホームの修繕、建替え、住み替えといった将来のリスクに備える準備ができます。

繰り返しますが、この超低金利時代であれば、住宅ローンの金利以上の利回りで手元のお金を運用することは特別むずかしいことではありません。

貯蓄したお金を有効に活用するのなら、繰上げ返済に充てて住宅ローンの利息を軽減するより、運用に回したほうが、より現実的な資産防衛策になるといえるでしょう。

(参考記事)

リストラで住宅ローン返済ができなくなったらどうする? これだけは知っておくべき4つの対策

この記事を書いた人

CFP、一級ファイナンシャル・プランニング技能士

1958年名古屋生まれ、大学卒業後、約20年間旅行会社に勤務。出張先のロサンゼルスでファイナンシャルプランナー(FP)に出会い、その業務に感銘を受け、自らもFP事務所を開業。 その後12年間。どの組織にも属さない「独立系」FPとして、誰でも必要なお金のことを気軽に考えてもらうため「人生を旅に例え、お金とも気楽に付き合う」を信念に、日本で唯一の「人生の添乗員(R)」と名乗り、個別相談業務を行なうとともにセミナー講師として活動している。 また、賃貸不動産の経営もしており、不動産経営や投資の相談にも数多くのアドバイスやプランニングをしている。