加入中の保険をムダにしない――保険見直しでの外せないポイント

2021/08/06

イメージ/©︎9dreamstudio・123RF

いつ起きるか分からないけれど、起きたら困る「万が一のため」に入る生命保険。

「死亡した場合に備えて」「長生きのときの収入の補完用に」など、加入するとき、いろいろ考えて入ると思います。

しかし、ほとんどの生命保険の保険期間は短くても10年、長いものでは一生涯の保障をするものです。歳を重ねるうちに必要な保障が変わってくるということは、十分ありえる話です。今より若いときに加入した保険をうまく生かす方法はあるでしょうか?

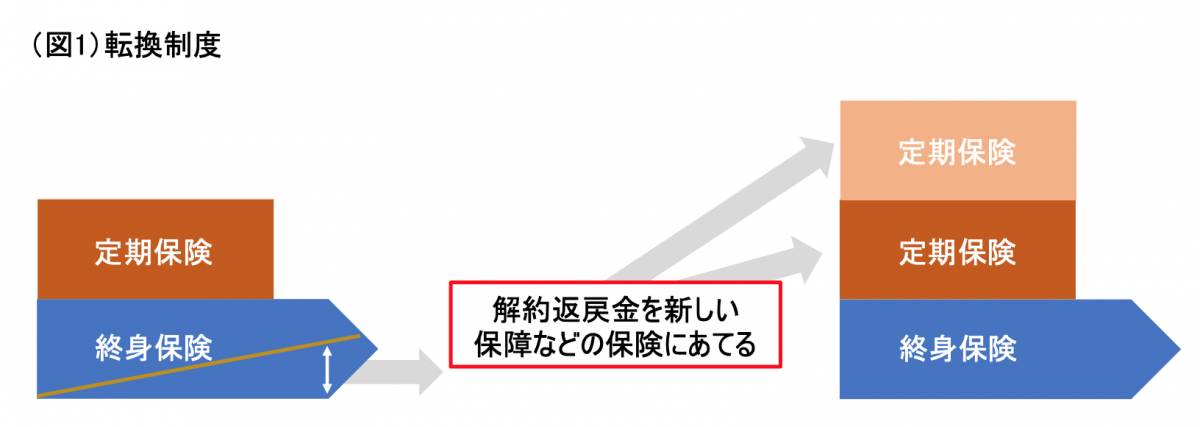

保障内容を変える「転換制度」で損をしないために

一番知られている方法は「転換制度」でしょうか。

これはいま入っている保険を解約し、その解約返戻金を新しい保険の一部にあてることで、新たに入り直すより保険料を抑えて加入できるという制度です。

時代のニーズにあった新しい保険に安く加入できることは魅力ですが、同じ保険会社の保険にしか加入できないうえに審査もあるため、若いときは健康そのものだったけれど、歳を重ねて持病がというような方は、告知事項に該当してしまうため保障が悪くなってしまうこともあるので注意が必要です。

また、年齢や予定利率も転換時点での再計算になるので、下取りしたとしても実際の保険料は上がっています。加入中の保障と比較するだけではなく、総払込保険料の比較などもして、トータルで「お得」になっているのか冷静にチェックしましょう。

そのうえで、転換制度を使うなら、新しい契約が成立したら今の契約を解約するという「条件付解約」ができないか確認してみましょう。

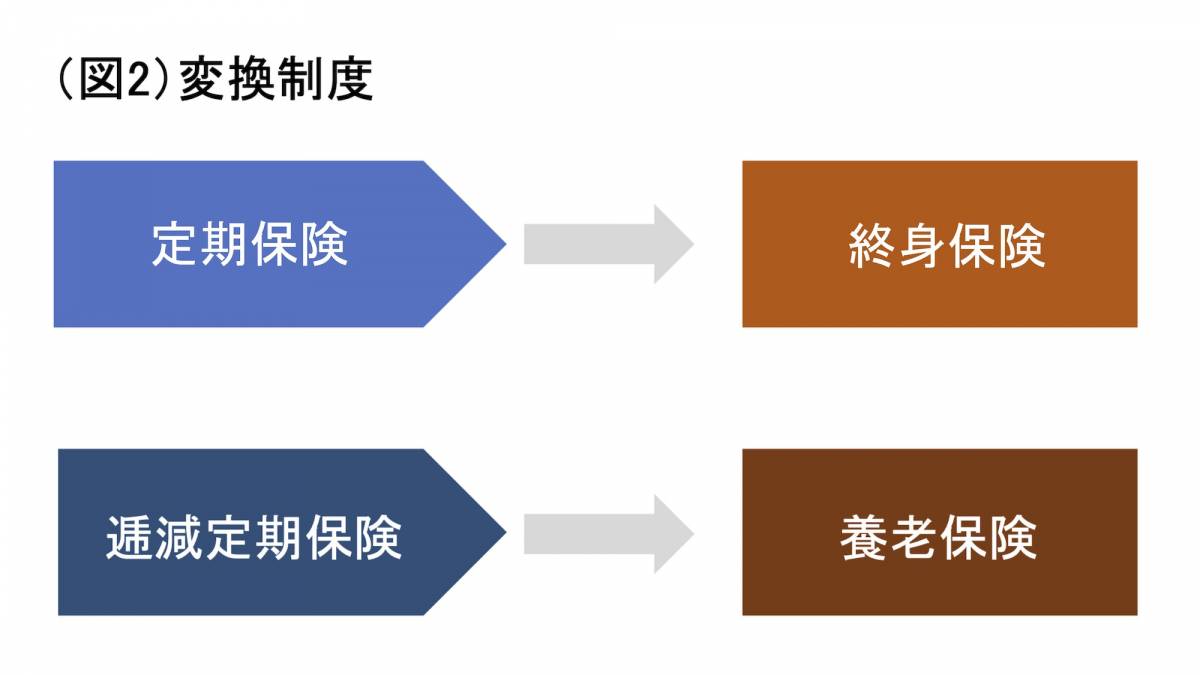

一考の価値はアリ? 「変換制度」とは

名前が似ているため「転換制度」と間違えられやすいのですが「変換制度」というものです。

こちらは「転換制度」とは異なり、健康告知をせず保障を変える制度です。いま加入している保険金額より上回る保障をつけることはできませんが、「定期保険から終身保険」や、「逓減定期保険から養老保険に」など、保険の種類を変更することができます。

例えば、子どもが小さいうちは定期保険で大きな保障をし、子どもたちの手が離れたら終身保険に切り替える、といった使い方が考えられます。

この場合、掛け捨ての定期保険から返戻金がある終身保険に変わるため、保険料は上がってしまいますし、契約後、規定の年数経たないと制度が使えなかったり、保険期間の満了直前でも制度が使えなかったりと制約がある場合がありますが、この制度を取り扱っている保険会社に加入しているなら一考の余地はあります。

保険料の支払いをやめて保障だけを残す「払い済み保険」

保険料の払い込みが苦しい場合は、「払い済み保険」にするという方法があります。

払い済み保険は、保険料はこれ以上払わず、保険もやめないという方法です。しかし、付けていた特約はなくなり、保障額も下がります。また、変更後の保険の種類が変わる場合もあります。

保障額が減るのが困る場合は「延長定期保険」という掛け捨ての保険に変更する方法もあります。こちらは掛け捨ての定期保険にすることで保障金額はそのままに出きる半面、保険期間は解約返戻金次第なので、希望の保険期間を得られない可能性があります。

どちらもすべての保険でできるわけではなく、解約返戻金を基にするので、希望の保険金や保険期間を得られるわけではない点に注意が必要ですが、保険料を払い続けるのが大変になった時には有効な手立てです。

「解約返戻金」を利用するという方法も

年金支払移行特約や介護移行特約といった特約(保険会社によって名称は異なります)が付いている保険に加入してれば、解約返戻金をもとに年金や介護に移行できる制度を持つ保険もあります。

ある程度資産がたまり、保険で死亡保障を備えなくてもよくなったり、死亡保障より年金として普段の生活費の足しにしたいなど、ニーズが変わったときに変更できる手段です。介護認定を受けた際に介護保障移行へ変更できる保険もあります。

保険を見直そうとするときに、単純に解約して入り直すだけではなく、加入中の保険を生かす方法はないか、どのような変更をしたいか、加入している保険を生かす方法を調べて、これまで加入していた保険がムダにならないような活用法を考えてみてください。

この著者のほかの記事

うつ、統合失調症…「こころの病」に保険はどこまで対応できるのか?

医療保険の特約の付け方で、保障内容と保険料のバランスを考える

新型コロナウイルス感染症は特別?――もしもに備えて契約内容の確認を

この記事を書いた人

ファイナンシャルプランナー

東京都出身。1997年にFP資格取得後、損害保険代理店・生命保険代理店・FP事務所を開業(現在、保険分野は他代理店と合併)。「万が一」のためだけではない、生きていくための保険の入り方から、住宅取得、転職、早期退職など、夢や希望を叶えるための個人相談を中心に活動している。