保険金の受け取りに税金はかかる?――医療、生命(死亡)、年金…それぞれの違い

2021/12/15

イメージ/©︎andreypopov・123RF

保険金や給付金を受け取ったとき、税金はどうなる?

不幸にも入院してしまって保険金を受け取った、長年かけていた保険が満期になり給付金を受け取った、など、長く保険に入っていたら保険金を受け取るときも出てきます。

受け取った保険金、税金はどうなるのでしょうか? 契約者や受取人によっても変わる税金。混乱しがちですので、整理しておきましょう。

受けとっても税金がかからない「非課税」な保険金とは?

入院保険金や通院保険金、手術保険金が非課税なのは比較的知られていると思いますが、ほかにも就業不能給付金や介護保険金など受け取り方法が年金方式であったとしても、事故や病気などにより受け取った保険金は非課税になります。

「リビングニーズ特約」は余命6カ月と診断された場合、死亡保険金を生前に受け取ることができるものなので、「死亡保険の前払い」と考えやすいですが、「重度の疾病に基因する保険金」と考えられ、こちらも非課税です。

確定申告をして「医療費控除」を受ける場合は、その治療に対して支払われた保険金は医療費から差し引きます。治療費よりも保険金の方が多かったとしても、その治療に対しての金額が上限ですので、他の医療費から差し引く必要はありません。

いずれも非課税になるのは本人だけであり、使わずに相続財産として引き継がれた場合は相続税の課税対象になります。

要注意! 満期保険金を受け取るとき

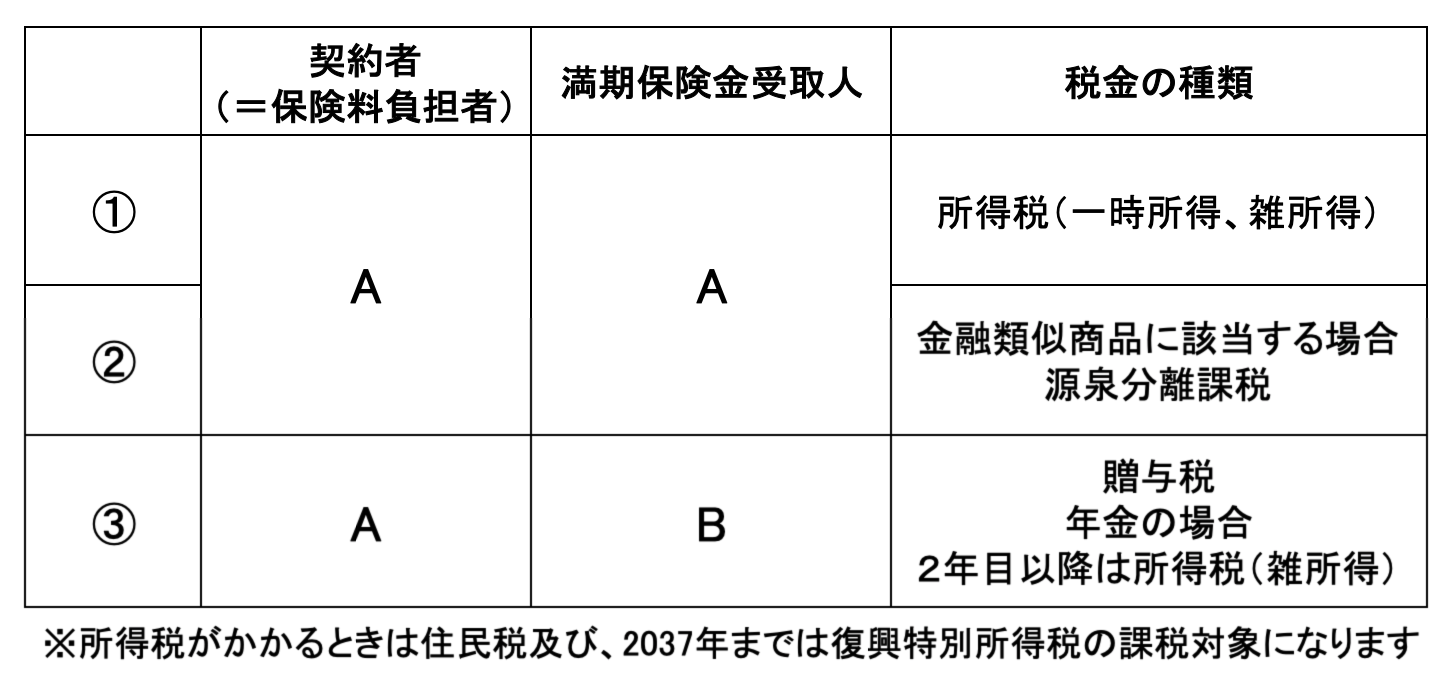

契約者(=保険料負担者)が、満期時に自分で保険金を受け取る場合、かかる税金は所得税(一時所得)になります。一時所得は減税措置があり、以下の計算式で算出された金額が課税対象になります。

![]()

一時金ではなく、年金で受け取る場合は同じ所得税でも「雑所得」として課税対象になります。

図1:満期保険金

契約の仕方によっては「金融類似商品」として位置づけられるものもあります。この場合、源泉分離課税が掛かります(図1:満期保険金②の箇所)。

一例をあげると、「養老保険」や「有期型の年金保険」に一時払いで契約し、5年以内に満期がくるか、解約をした場合、利益が出た分は源泉分離課税の対象になります。同じ一時払いでも、終身保険や終身型年金のように満期返戻金がなかったり、受取総額が決まっていないものは金融類似商品とはならないなど細かい条件があるので、早期に解約しようと考えているものがあれば、課税関係を確認しておきましょう。

契約者と保険金の受取人が異なる場合、贈与税がかかります(図1:満期保険金③の箇所)。贈与税は年間110万円の控除があるため、年間の贈与金額が110万円以下であれば税金はかかりませんが、年金の受け取りの権利を贈与された場合、受け取り開始時に受け取る権利に対して贈与税がかかり、その後も毎年受け取る時に所得税(雑所得)がかかるので注意が必要です。

死亡保険金には非課税枠があるけれど…

契約者であり被保険者だった人が亡くなった場合、「死亡保険金」は残された家族に対して相続税の対象になります(図2:死亡保険金①の箇所)。いくつか保険に加入していた場合は合算します。

相続税には「500万円×法定相続人の数」だけ非課税枠があって課税対象から外すことができますが、相続放棄をしていたら人数には加えられなかったり、養子が何人もいる場合は人数に制限があったりするのでこちらも注意が必要です。

図2:死亡保険金

契約者と保険金受取人が一緒であれば、被保険者が亡くなったとしても、一時所得と同じ扱いになります(図2:死亡保険金②の箇所)。

満期保険金と同様に、契約者と受取人が異なる場合、資金贈与となるため「贈与税」になります(図2:死亡保険金③の箇所)。

税金の申告をする場合、基礎控除や特別控除などによって税金がかからない場合もあります。保険料の払い込み、保険の対象者になる人、受け取る人によって、多くのパターンが考えられます。個別の事例を相談したい場合は、税理士さんや税理士資格を持つFPに相談しましょう。

【この著者のほかの記事】

加入中の保険をムダにしない――保険見直しでの外せないポイント

うつ、統合失調症…「こころの病」に保険はどこまで対応できるのか?

医療保険の特約の付け方で、保障内容と保険料のバランスを考える

この記事を書いた人

ファイナンシャルプランナー

東京都出身。1997年にFP資格取得後、損害保険代理店・生命保険代理店・FP事務所を開業(現在、保険分野は他代理店と合併)。「万が一」のためだけではない、生きていくための保険の入り方から、住宅取得、転職、早期退職など、夢や希望を叶えるための個人相談を中心に活動している。