本当に必要な生命保険の死亡保障額はいくらか?――保険をオーダーメイドする

2022/02/12

イメージ/©︎niserin・123RF

多くの人が加入している生命保険、なかでも死亡保険は自分が亡くなった後、家族に残されるものです。自分の死後というとイメージがわきにくく、保険会社にオススメされるままに加入されている人もいるかと思います。

死亡保険の保険金額にはには正解というものはなく、家族構成や年齢、働き方でも変わっていくものではありますが、ある程度の目安は作ることができます。少し手間のかかる作業ではありますが、自分にあわせたオーダーメイドな保障は、どう計算するのか、項目別にみていきましょう。

トクするお部屋探し 仲介手数料無料で初期費用を軽減【ウチコミ!】

生活費、教育費…支出の計算方法

■残される家族の生活費

家計簿をつけている人は1年分のデータを参考に、付けていない人はとりあえず1カ月でもよいので支出のレシートを集めるなどして、それを12カ月分に換算してみましょう。

保障の対象になる人「のみ」にかかる費用はどれくらいありますか? 教育費とは別に子にだけにかかる費用はどれくらいありますか?

残される家族の生活費は、普段の生活費の7掛けで計算するのが一般的ですが、より具体的に試算したければ、残される家族が1年間で最低いくら必要なのか計算してみましょう。

1年分が出たら、子が独立するまでの年数と、その後、配偶者が100歳までひとりで生きると仮定した年数で計算してみましょう。

■教育費

教育費はいずれかからなくなるものなので、生活費とは別に計算します。将来のイメージがわかない場合は、文部科学省が「子供の学習費調査」で統計を発表しています。最新のデータを参考にてください。

出典/文部科学省 平成30年度「子供の学習費調査」

■住居費

賃貸の人であれば更新や引っ越し、実家に戻る可能性も考え計算。持ち家であれば、亡くなれば、保険金により残りの住宅ローンが弁済される団体信用生命保険(団信)への加入の有無、マンションであれば管理費や修繕積立金も考慮します。

■葬儀費

葬儀費用をネットで検索すると120万円前後という金額を見込んでいるところところが多いですが、新型コロナウィルスの影響で直葬や家族葬など規模を小さく行う人も増えています。小さなお葬式を考えているなら、費用が抑えられますが、おおよそ120万円を上限としてイメージしてもよいでしょう。

お墓が必要であれば、希望の場所に墓地を買うならいくら必要なのか、調べておきましょう。

収入と財産の計算方法

■配偶者の収入

夫婦ともに職業に就いている場合は現状のまま、〇歳まで働くと決めている人はその年数分、分からない人は年金が受け取れる60歳もしくは65歳まで働いたと仮定して計算します。

■遺族年金

・遺族基礎年金

子がいる場合、自営業やフリーランスの方の国民年金でも会社員でも遺族基礎年金は受け取ることができます。受給条件は生計を維持されていた子のある配偶者、もしくは子です。この「子」とは18歳になった年度の3月31日までの人、もしくは20歳未満で障害年金の障害等級1級と2級の状態にある人のことをいいます。

・遺族厚生年金

死亡した人が厚生年金に加入していた場合、遺族厚生年金を受け取ることができます。厚生年金への加入期間が300月未満の人は特例として300月加入したものとして計算されます。

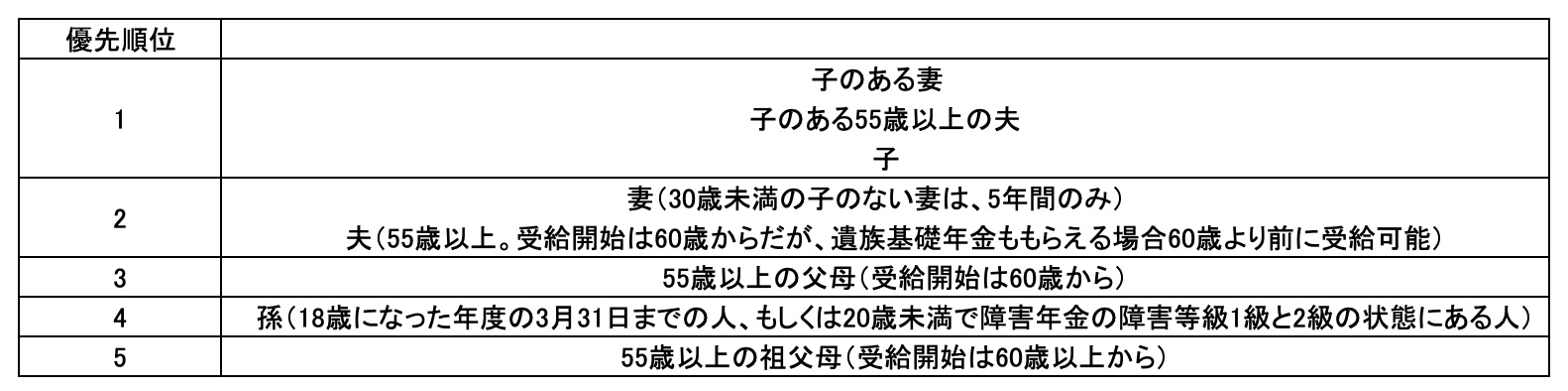

受給条件は生計を維持されていた以下の優先順位が高い人です。

年金額は老齢厚生年金の報酬比例部分の4分の3の額を受け取ることができます。こちらは毎年送付されてくる「ねんきん定期便」を参考に概算を出します。

■財産

預貯金、株・債券などの有価証券、既加入の死亡保険、土地などの不動産の現在価格を確認しましょう。

必要保障額を算出する

これまで計算した金額を以下の表に、当てはめてみてください。

支出の総計から収入・財産の合計額を差し引いて出た金額が必要保障額になります。

収入・財産のほうが多ければ、保険金額が多すぎあるいは保険に入りすぎになり、支出のほうが多ければ、現状の生活をするには足りない、あるいは保険額が少ないということになります。

これらの計算で出てきた金額はまさにオーダーメイドの必要保障額になります。

しっかりとした保険の見直しを行うのはなかなか手間のかかる作業ですが、自分で計算してみると、何を変えれば必要保障額が変わってくるかが分かり、原状の生活費を実感として分かり、ひいては生活費の見直しにも役立ちます。

また、子どもが生まれる前、引っ越しをしたいと思った時などのライフスタイルが変わった際、あるいは自らライフプランを変更することでお金の動きがどう変わるかということも、自分で確認できるようになります。

【この著者のほかの記事】

保険金の受け取りに税金はかかる?――医療、生命(死亡)、年金…それぞれの違い

加入中の保険をムダにしない――保険見直しでの外せないポイント

うつ、統合失調症…「こころの病」に保険はどこまで対応できるのか?

この記事を書いた人

ファイナンシャルプランナー

東京都出身。1997年にFP資格取得後、損害保険代理店・生命保険代理店・FP事務所を開業(現在、保険分野は他代理店と合併)。「万が一」のためだけではない、生きていくための保険の入り方から、住宅取得、転職、早期退職など、夢や希望を叶えるための個人相談を中心に活動している。