増える高齢者の自己負担――認知保険・介護保険選び方のポイントとは?

2021/06/15

イメージ/©︎kae4yuki・123RF

2割に引き上げ 75歳以上の窓口負担

75歳以上の高齢者が窓口で負担する医療費が1割から2割に引き上げられる医療制度改革関連法が参議院で可決、成立した。この結果、単身世帯は年金を含めて年収200万円以上、複数世帯では合計320万円以上の後期高齢者は自己負担が2割になる。

報道などによると、2割負担となる75歳以上高齢者は、全体の約20%、約370万人が該当するという。

とはいえ、厚生労働省の「令和元年度 厚生年金保険・国民年金事業の概況」によれば、単身男性の平均年金はおおよそ16万5000円、女性が10万円。元会社員の夫と専業主婦の世帯で21万8000円とされているので、将来的にはちょっと給与が高かった単身者や夫婦世帯は、2割負担になると思っていいかもしれない。

とはいえ、よくよく考えると、年金額は減少傾向にあるので、夫婦共働き世帯はともかく、このまま年金が減らされていけば、思った以上に該当者が増えないという可能性もある。政府にとってみれば年金を減らすツケが、医療費の個人負担に跳ね返ってくるという皮肉な結果になるかもしれない。

ただ、少子高齢が進むなかでは今後も高齢者の負担が増えていく傾向が、続くことは間違いあるまい。

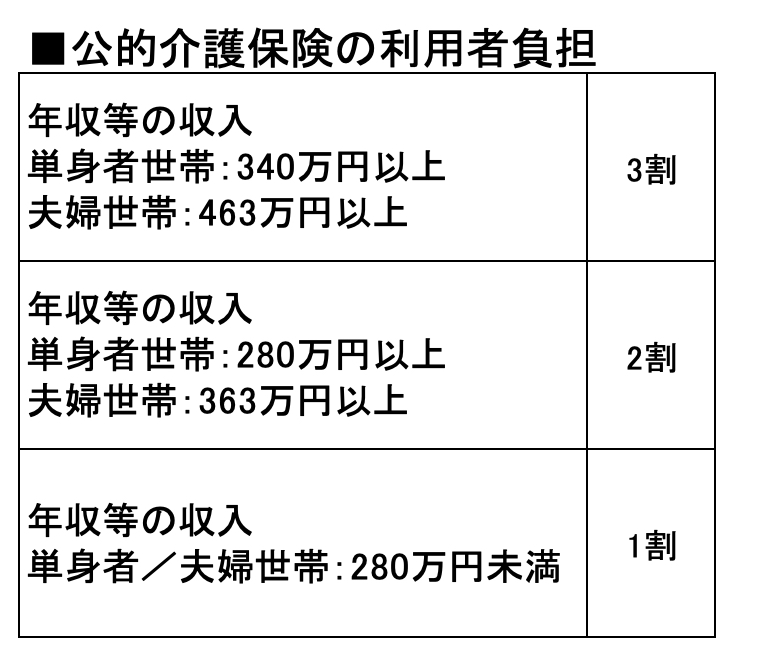

これは健康保険だけでなく、介護保険も同様だ。介護保険の負担の引き上げは18年の改正で、年金とそのほかの収入の合計が単身世帯で340万円以上、2人以上世帯で463万円以上になると3割負担(自己負担の上限は4万4000円)に引き上げられている。

介護保険の改正は、20年にも行われ、は21年4月から施行されている。ただ、20年の改正では、介護報酬の引き上げ、感染症や災害への対応力といった、主に介護する側を中心とした改正で、保険料や自己負担の引き上げなどの改正はなかった。

しかしながら、介護保険に介護費の支出は制度が導入された2000年の3.6兆円から20年度には12.4兆円と3倍以上に増えており、介護保険の個人負担の増加も避けて通れない。

実際、20年の改正では見送られたが、これまで無料だったケアプランの有料化や、個人負担の2割の層を増やす見直しなどが検討されており、次回の改正ではなんらかの個人負担増につながる改正が行われる可能性は否定できない。

「認知症保険」は加入から発症までの期間で減額も

病気やケガをしたときの治療費については、さまざまな保険がある。入院給付と手術給付がセットになった医療保険に加入している人は多いのではないだろうか。実際、医療保険への加入者は88.5%(世帯)と多くの人が加入している。

また、単なる医療保険のほかにも、がん保険、これに脳卒中、心筋梗塞を加えた3大疾病保険。さらに高血圧性疾患、糖尿病、肝硬変、慢性順不全を加えた7大疾病、生活習慣病保険というものまであって、病気に対する保険の種類は数多い。ちなみに、がん保険の加入者は62.8%(世帯)になっている。

一方、認知症や介護になったときを保障する保険はあるが、こちらの保険に加入している人は18年で見ても介護保険は14.1%(世帯)と少ない。そいうこともあってか、保障内容についてももきちんと把握されていないようだ。

では、認知症保険、介護保険とはどういったものだろうか――。

認知症保険は、初めてアルツハイマーなどの器質性認知症(病気を原因とした認知症など)と診断されたときなどに、一時金が給付されるもの。種類としては、診断後一度だけ給付金が出るタイプが主流で、複数回出るものはない。

認知症保険で気を付けたいのは保険加入から発症の時期によっては給付金が出なかったり、減額されるものもあるという点だ。医療保険やがん保険にこうした待機期間はあるが、認知症保険はこの期間が長い。

認知症保険の加入の際の見極めのポイントは次のようになる。

1)終身型か、定期型か

2)給付金の制限期間

3)認知機能低下予防などの付帯サービスの有無

細かなタイプに分かれる「介護保険」

一方、介護保険は登場から認知症保険に比べて発売時期先行していることもあって種類も多い。

保障のタイプは1回にまとまった給付金が出る「一時金タイプ」と月々決まった保険金が継続して出る「年金タイプ」、両方を併せ持つ「両用タイプ」の3つ。また、年金型については給付が一生涯保障される「終身型」と、一定期間保障される「定期型」がある。

支払基準は保険各社でバラつきがあって公的介護に合わせたもの、保険会社独自の基準のものがある。公的介護の基準に連動したものが主流だが、保険会社独自のもののなかには、公的介護よりも保障の範囲が広いものある。

給付の基準は「一時金型」は、要介護3あたりが主流で、支払回数は1回に限ったものが多い。

一方、年金型は「要介護1」から出る保険もあれば、「要介護度4」にならないと出ないものがある。さらに給付金額が要介護度と連動していて、要介護度が上がると給付金が多くなる。また、額は多くはないが、要支援でも一時金が出るもの登場している。

保険料は認知症保険、介護保険ともに給付金額にもよるが、50代での加入場合は、5000円台からあたりからだ。ただし、年金型は女性のほうが若干高い。

会社によって違いがのある認知症保険、介護保険だが、介護保険は「男性は一時金型、女性は年金型」といわれる。これは女性のほうが平均寿命が長いため、長くカバーされるほうがよいということのようだ。とはいっても、どちらがいいとは一概には言えない。

また、年金型は終身と定期がある。終身型のほうが安心できるが、どちらがいいかは一概に言えない。というのも、結局のところ、どちらを選択するかは寿命と保険料のバランスということになるからだ。

生命保険文化センター「生命保険に関する全国実態調査」/平成30年度によれば、介護機関の平均は54.5カ月(4年7カ月)のため、それほど長くなくてもよい考え方もある。

いずれにしても、選び方のポイントしては要介護度がいくつで給付金が出るかということになる。つまり、もらいやすいかどうか。これは介護保険だけに限らない保険選びの見極めのポイントになるだろう。そのほか支給要件、付帯サービスの違いもあるため、細かなところまでチェックしたい。

【この著者のほかの記事】

不動産投資のポイントは利回りでなく、税金を考慮したシミュレーション

火災保険の保険料を取り戻す 使い道自由な火災保険の保険金の受け取り方

実はiDeCoとつみたてNISAの活用だけで「2000万円」は貯められる

この記事を書いた人

編集者・ライター

週刊、月刊誌の編集記者、出版社勤務を経てフリーランスに。経済・事件・ビジネス、またファイナンシャルプランナーの知識を生かし、年金や保険など幅広いジャンルで編集ライターとして雑誌などでの執筆活動、出版プロデュースなどを行っている。