実はiDeCoとつみたてNISAの活用だけで「2000万円」は貯められる

2021/04/28

イメージ/左 ©Nastassia Samal・123RF 右 ©︎taa22・123RF

本当に日本の平均賃金は韓国に抜かれたのか?

OECD(経済協力開発機構)が行った2019年の日本の年収ベースの平均賃金は3万8617ドルで、韓国の4万2285ドルに追い抜い抜かれたとさまざまなところで指摘されている。しかし、これにはちょっとしたカラクリがあって、日本の平均賃金は非正規労働の人も含めた全労働者の賃金に対して、韓国のそれは日本でいうなら正規社員の賃金にあたる。

これに合わせるなら国税庁の「令和元年分 民間給与実態統計調査」の正規社員の平均給与は4万6597ドル(1ドル=107円)になり、韓国に抜かれたというわけではない。

とはいえ、その差は年々縮められており、いつ抜かれてもおかしくはない状況だ。なんといっても年収は97年をピークに一時を除いて減り続け、このコロナ禍にあっては、増えるということは期待できない。

その一方で、健康保険や年金といった社会保険料、相次いだ消費税の引き上げによって、可処分所得は減る一方だ。

【関連記事】給与はマイナス、負担は2%アップ もはや日本は江戸時代と同じ「五公五民」

そうした状況下で出てきたのが「老後の生活費2000万円問題」である。増えない所得、増える社会保険料と税金という三重苦のなかでどうやって2000万円を貯めればよいのか――。

実はそのポイントは「極力、税金を払わない」ということだ。もちろん、合法的に。

炎上で増えたiDeCoとつみたてNISA利用者

そもそも2000万円問題は金融庁が出した「高齢社会における資産形成・管理」と題する報告書案だった。

この報告書の狙いは、老後生活のためには自らもお金をためる自助努力、なかでもiDeCoとつみたてNISAの推進を促すことにあった。それを「100年安心といっていた年金制度がウソだったことを政府が認めた」と一部マスコミがかみついたことで批判が巻き起こり、政府は大慌て。麻生財務相がこの報告書を受け取らないといったことも起こった。

しかし、その経緯はともかく報告書で推奨していたiDeCoとつみたてNISAの認知度は上がり、これを活用する人が増えている。まさに“炎上商法”になった。この報告書作成にかかわったメンバーのひとりも「結果、オーライ」とも話す。

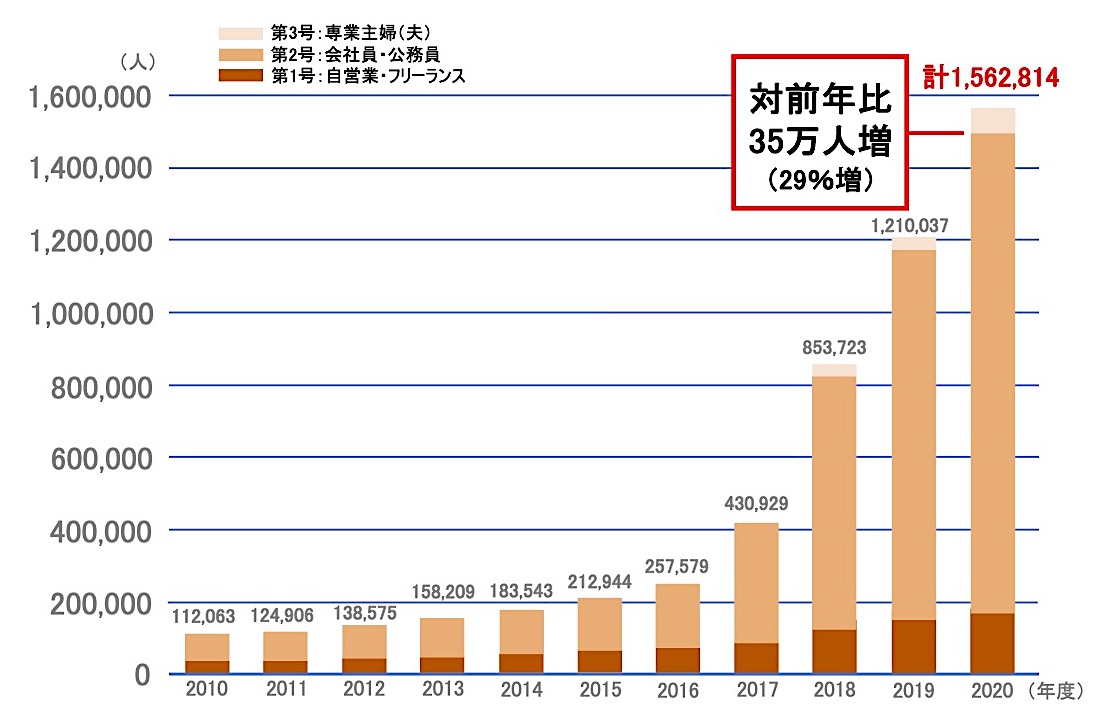

実際、iDeCoの加入者数は16年の25万8554人から21年2月末の189万2300人と7倍以上に増加している。

なかでも、若い世代と加入対象者の枠を広げたことで19年以降、税制でメリットのない第3号被保険者(専業主婦〔夫〕)の加入が増えている。

iDeCoの加入者の推移

出典/「確定拠出年金の統計」(企業年金連合会)

一方のつみたてNISAは、18年に積み立ての制度が導入されて以後、着実に増加している。具体的には制度が導入された18年3月末の時点では29万口座だったが、20年6月末では133万口座と4倍以上になっている。年代別に見ると、30代がもっとも多く32.2%、20代も18.9%になる。また、投資未経験者が76.7%と若い未経験者の人が投資をはじめたということを如実に示している。

一般NISA及びつみたてNISA口座数の年齢別内訳(2020年6月末)

20歳代〜40歳代の口座数の割合の推移

出典/「NISA口座開設・利用状況調査」(日本証券業協会)

とはいえ、iDeCoとつみたてNISAについては、「手数料が高い」あるいは「投資商品なため(iDeCoは元本保証の商品もある)、リスクがある」などさんざんな評価をする経済評論家もいる。

もちろん、ラインナップされているものは、iDeCoには元本保障の商品があるものの、ほとんどは投資商品なためリスクがあることは事実だ。

しかしながら、「極力、税金を払わない」という視点から、この2つは外せない。節税のメリットだけからみても、金利の付かない銀行に預貯金するよりは、マシではないだろうか。

では、実際にこの2つを利用したとするとどのくらい資産をつくることができるのだろか。

例えば、給与所得者であればiDeCoで月々2万3000円、つみたてNISAで月々3万3000円の非課税を利用できる枠の5万6000円をめいっぱい使って投資したとしよう。

一般的に投資信託の平均利回りは4~6%(全世界型インデックスファンド)とされ、4%を複利でリターンをがあったと仮定し20年間の投資すると、次のようになる。

iDeCo=元金552万円 運用益287万6646円 合計839万6646円

つみたてNISA=元金792万円 運用益412万7455円 合計1204万7455円

(※つみたてNISAは23年までに投資開始で20年間、以後、毎年に1年ずつ投資期間が短縮される)

上記のように両方合わせた合計は2044万4101円になり、2000万円問題をクリアできるのである。

さらにiDeCoの節税効果は、「年齢41歳/年収600万円/東京23区在住/配偶者控除あり/企業年金なしの会社に勤める人」を例にすると企業年金のない人のiDeCoの掛け金の上限は、27万6000円(2万3000円×12か月)なので、この分がそっくり控除される。その差は次のようになる。

iDeCoを利用していない人の所得税・住民税は年間=41万1300円

iDeCoを利用している人の所得税・住民税は年間=35万5500円

(令和2年度ベースで計算)

上記のように、年間5万5800円の節税になるわけだ。そして、20年間続けた場合の節税額は111万6000円になる。

言い換えれば、運用利回りがゼロでも552万円は積み立てられるので、これをトータルすれば660万4000円になる計算になる。

仮に積み立てていた金融商品が2割下がったとしても、そのマイナスは110万円あまりなので、節税分と相殺される計算になる。逆にいえば毎月の節税分のおよそ4500円を貯金しておけば2割までの目減り分はカバーできるということなのだ。

つみたてNISAについは、運用益にかかるおよそ20%の税金が非課税になる。これはiDeCoも同様だ。

ただし、注意が必要なのはiDeCoの受け取りは、一括で受け取った場合は退職金と同じ扱いになるので、会社から受け取る退職金と合算され退職金控除額を超えた部分は税金がかかってくるということ。また、受け取りのタイミングで税額の計算方法が違ってくるので、その際は税理士などと相談するのがよいだろう。

以上のように、お金を残すにあたっては、政府が用意してくれている非課税の制度を利用することが重要だ。さらにふるさと納税も加えれば……先の例の人であれば、6万円ほどまで活用できるので、返礼品と合わせれば、実質2万円の節税効果を得ることになる。

このほかにも証券会社によっては、クレジットカードで貯まったポイントを投資に向けることも可能なものもある。

iDeCo、つみたてNISAをフル活用するには月々の積立額が多くはなる。しかし、要はやり方、考え方次第といえるのではないだろうか。

この記事を書いた人

編集者・ライター

週刊、月刊誌の編集記者、出版社勤務を経てフリーランスに。経済・事件・ビジネス、またファイナンシャルプランナーの知識を生かし、年金や保険など幅広いジャンルで編集ライターとして雑誌などでの執筆活動、出版プロデュースなどを行っている。