火災保険の保険料を取り戻す 使い道自由な火災保険の保険金の受け取り方

2021/05/12

イメージ/©︎bee32・123RF

築10年以上なら可能性は大?

万一のときの備えになる火災保険。保険料の支払期間は、以前は最長で35年の長期契約が認められていたが、2015年の5月以降は短縮され、10年以上の契約が認められなくなった。しかも、その保険料も頻発する自然災害の影響もあって、度々改定されて上昇傾向にある。

もちろん、保険を請求するようなことがなければそれにこしたことはないが、ただ保険料を支払っているだけというのも……という思いはあるはずだ。しかし、そんな万一の際の火災保険であっても、何も火事や台風といった大きな被害の補償だけでなく、ちょっとした家の破損や変形などでも、保険金が受け取れるのだ。

「火事や台風で被害を受けて建物が燃えたり、壊れたときには保険金が出ると皆さん思っていますが、屋根が少し浮いてしまったり、ずれているとか、釘が浮いている。雨どいが破損したなど、ちょっと傷んだ状態でも保険金が請求できるということを知らない方が多いんですね」

こう話すのは建物損害請求コンサルティングを行っているオーシャン(神奈川県横浜市)の代表取締役 三谷豊実さんだ。

2010年に設立された同社では、これまで1700件以上の「建物損害コンサルティング」を行い、火災保険・自然災害損害請求及び地震保険請求のサポートをしてきた実績を持つ。

この建物損害コンサルティングとは、火災保険の加入者からの依頼を受けて、物件を調査し、火災保険の補償の対象になりそうな家の破損や傷みを見つけて、それらをまとめて損害保険会社に提出する見積書を作成するというサービスだ。

こうした調査を行い補償の請求を行うことで、保険会社から支払われる保険金の平均額は「戸建てで70万円、アパートで150万円、工場や倉庫だと200万~300万円」(三谷さん)になるという。

とはいえ、すべての物件で保険金が出るわけではない。三谷さんの会社では、基本的に築10年以上の物件を対象に調査、サポートを行っている。三谷さんによると「築10年以上の物件であれば、木造の物件、鉄筋の物件ともにどこか傷んでいるところがある」という。

その調査から保険金の受け取りまでの流れは次のようになる。

1.調査依頼の問い合わせ

2.契約している保険証券の確認

主な損害保険会社は対応しているが、JA共済、県民共済、市民共済と保険対象がマンションの区分所有は対応していない

3.調査日の調整と現場調査

調査開始前に調査内容の説明とコンサルタント契約の取り交わし

4.調査の実施

調査は現場担当者と保険の見積もりを行う担当者2人によって行われる。室内の調査はなく、基本的に調査は外観だけで、状況によってベランダなどから外観、外壁などの写真撮影を行う。調査時間は30分から1時間半程度

5.現場での調査報告

調査終了後、対象物件に傷みがあればどこがどのように傷んでいて保険対象になる可能性など、実際の建物や写真での説明。また、加入している保険契約の内容から損害保険の適用範囲などの説明

6.損害保険会社への連絡

調査報告後、損害保険の請求は契約者およびその家族しかできないため、物件オーナーから保険会社への連絡をする

7.保険会社に見積書の送付

保険請求にあたっての資料として写真付きの見積書が作成されるので、その見積書を保険会社に送付

8.保険会社の現地調査

送られてきた見積書などを基に保険会社が物件を調査

9.損害保険金額の確定と保険金の受け取り

損害の状況や保険会社によって違いはあるが、調査開始からおよそ2週間~1カ月の間には保険金支払いについての連絡が入り、保険料が支払われる

とはいえ、支払われる保険料は必ずしも見積書の請求金額通りというわけではない。ときとして、見積書よりも多くなることもあるが、「見積書の70%ぐらいになることが多い」(三谷さん)という。

こうした一連の調査・コンサルタント費用は完全成功報酬だ。具体的には、東京・千葉・埼玉・神奈川の1都3県であれば、支払われた保険料の35%+税、1都3県以外では支払われた保険料の40%+税で、そのほかの費用はかからない。

また「調査を行って保険料の請求が行える破損がない。あるいは保険料請求を行っても、保険会社がそれを認めず支払いがなかった場合は、こちらへの支払いも一切ありません」(三谷さん)という。

保険金の受け取りは要因発生から3年

実際にはどのような調査が行われ、どのような見積書がつくられるのか。

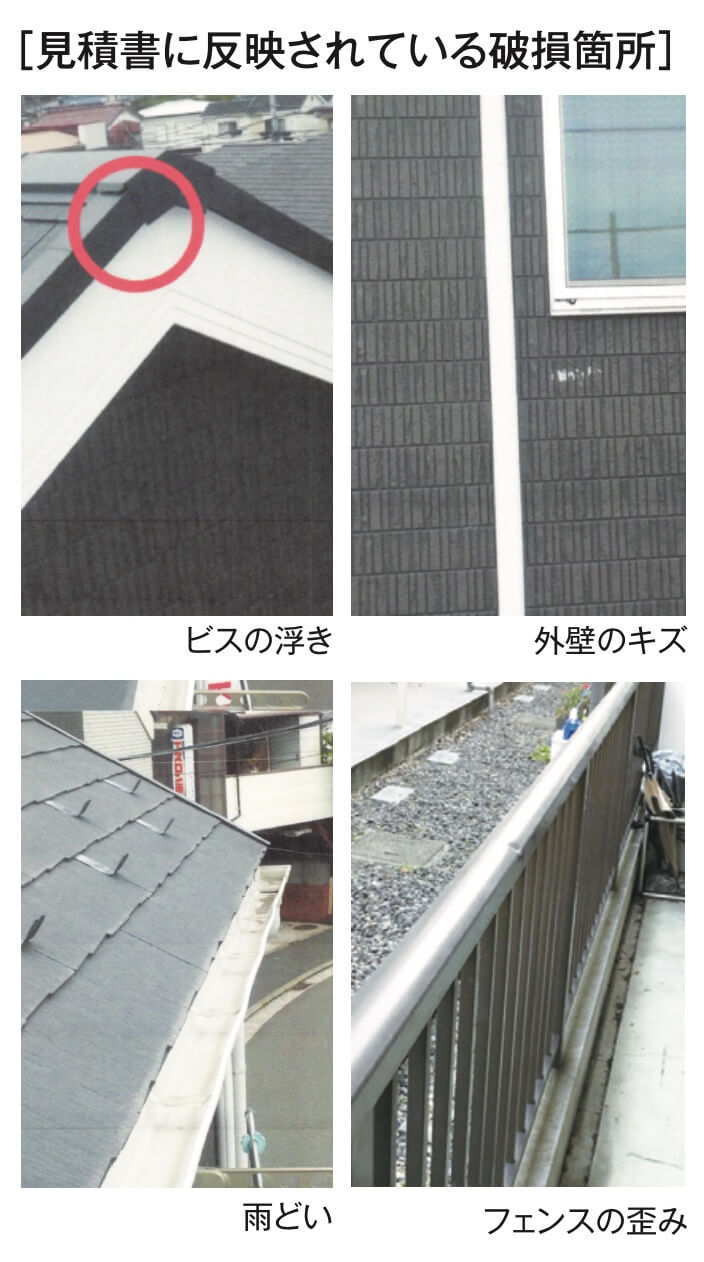

表1は2019年10月台風19号による被害を調査した被害の見積書である。当該物件は木造2階建ての賃貸アパートで、見積書だけを見ると、大きな被害を受けたように見える。しかし、被害箇所の写真と合わせて見るとわかるように被害そのものは大きくない。しかも、保険の請求を行ったのは、翌年の20年6月になってからだ。

この例では、見積もりを行った請求額は159万3460円で、受け取った保険金額は148万6196円だったという。

「見落とされがちなのは外壁面、それに屋根などです。屋根はひびが入っていたり、ずれていたり浮いていたりしていることがあるため、そうしたところをポールの先端にカメラが付いているポールカメラや、高くて届かないところはドローンによって調査を行っています」(三谷さん)

火災保険の場合、長期契約も多いが、短期の契約や途中で保険会社を変えることもある。こうした場合は、被害のあったときの保険会社への請求になる。

「実際の調査では現場を見て、いつごろ壊れたかオーナーさんに聞いたり、被害状況を見ながらいつごろのものかを見極めたりしながら調査を行っています。保険会社も古いものは、被害ではなく経年劣化といってきたりします。また、保険請求ができるのは該当要因発生から3年が時効なので、それを過ぎてしまうと請求ができなくなります。ただ、激甚災害指定など大きな災害ではこの時効がないものもあります」(三谷さん)

当然のことだが、保険を請求できるのは加入している保険の補償の範囲内になる。地震被害については地震保険に入っていなければ補償されない。

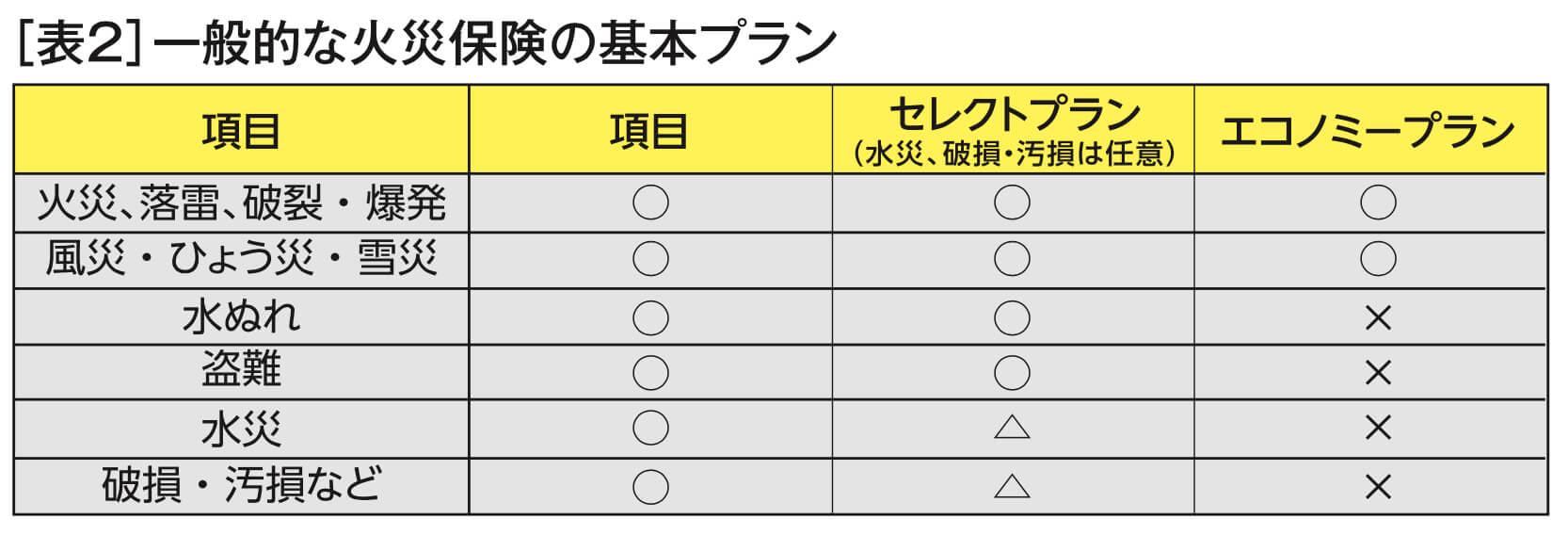

表2は一般的な火災保険の商品別の補償範囲を示したもの。火災・落雷、風災というところは分かりやすいが、「破損・汚損など」に関しては補償範囲が広く、外装やフェンスなどの破損に適用される。

適用の具体例としてあげられているのは、何か固いものにあたって破損した外壁のタイル、フェンス、駐車場や駐輪場などで車や自転車が衝突して破損した壁、イタズラによる柵扉の破損などだ。

こうした保険の請求は個人でもできる。しかし、個人では「請求できる被害を発見できないこともある」と三谷さんはこう話す。

「保険会社は申請をしたところだけしか対応してくれません。専門家が建物の全体を見ることで、被害の見落としを防ぐことができます。また、その修理にかかる見積もりも必要になるのでその作成にも手間がかかり、こうしたものすべてをサポートしています」

気になるのはこうした保険請求を行うことで、自動車保険のように保険料が上がる、また、その後も補償が継続されるのかということだ。

「保険金を受け取ったからといって、保険料が上がることはありません。補償について同じ損害に対して保険請求はできませんが、その後何らかの保険請求できる被害が出たり、同じ箇所の損害であっても新たな損害であれば保険請求することができます」(三谷さん)

「工事とセット」の請求代行は問題あり

こうした火災保険の請求では書類や見積もりの作成、損害部分の写真撮影などがあり、手間もかかる。そのため保険請求の代行を行うという業者は多い。

しかし、こうした業者の中には違法なものもあるという。実際、損害保険会社の業界団体である損害保険協会のホームページにも注意喚起が促されている。このことについて三谷さんはこう話す。

「業者もピンキリで悪い業者もいるようです。とくにここ2~3年で多くなった気がします。なかにはリフォームや修理工事とセットだったり、保険の見積もり額を多く出したりするところもあります。弊社では最初にうかがったときにきちんと内容を説明して契約書をつくってから調査を行っています。このときに成功報酬として、支払われた保険料の35%~40%+税をいただくこともお話ししています。10年あまりやってきましたが、これまでトラブルは一切ありません」

35%~40%+税という成功報酬のどのように出されているのだろうか。

「35%~40%というのは私の考えです。ご依頼主にご不満の出ない範囲内と思っています。この成功報酬の35%~40%には調査を行うための交通費なども含まれていて、これ以上の支払いは一切ありません。もちろん、成功報酬なので、保険金が支払われなかったら一切いただいていません」

特筆すべきは、こうして請求を行い支払われた保険料は、必ずしも該当箇所の修繕に使わなくてはならないというわけではないこと。要は何に使っても自由ということだ。言い換えれば、リフォームや修理工事とセットにした保険請求の代行はそれだけでも「問題あり」ということになる。

賃貸住宅のオーナーや分譲マンションの管理組合にとって、十数年周期で行われる大規模修繕にかかる費用は頭の痛い問題。

ただ保険料を支払っているだけでなく、こうした火災保険の活用も1つの方法といえるのではないだろうか。

【この著者のほかの記事】

不動産投資のポイントは利回りでなく、税金を考慮したシミュレーション

実はiDeCoとつみたてNISAの活用だけで「2000万円」は貯められる

高額療養費――制度を理解してリターンを最大限に

この記事を書いた人

編集者・ライター

週刊、月刊誌の編集記者、出版社勤務を経てフリーランスに。経済・事件・ビジネス、またファイナンシャルプランナーの知識を生かし、年金や保険など幅広いジャンルで編集ライターとして雑誌などでの執筆活動、出版プロデュースなどを行っている。