超低金利時代は、「頭金なし」で住宅ローンを借りたほうが頭金を貯めるより返済はラクになる!(2/2ページ)

2016/05/03

金利が上がれば頭金を貯める意味はなくなってしまう

(図2)金利が1.0%アップした場合の返済額の違い

現在、住宅ローンの金利はかつてない低水準となっています。頭金の多いほうが、借入額が少なくてすむので、利息と総返済額が少なくなることは確かですが、頭金を貯めている間に金利が上がるリスクも考えなければなりません。

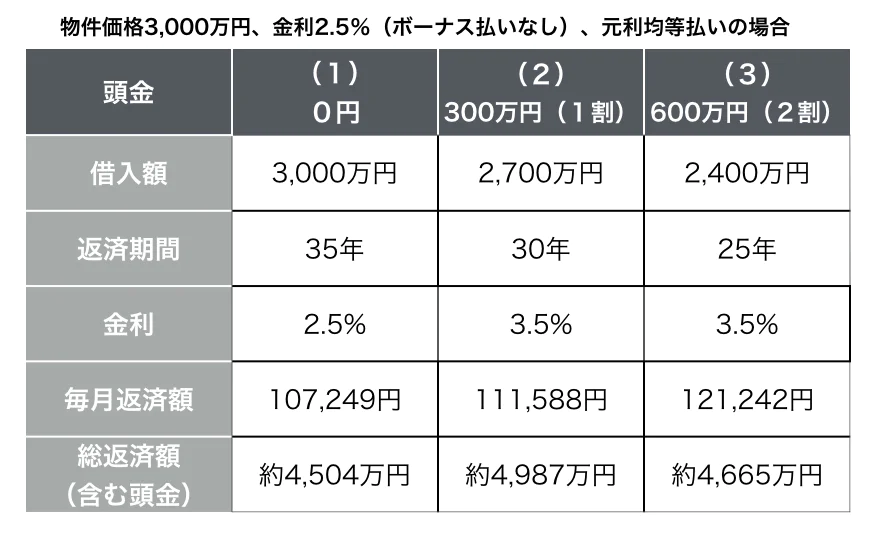

図2を見てください。3000万円の物件を、

(1)頭金ゼロ、金利2.5%で35年ローンを組んだ場合

(2)5年かけて頭金300万円を貯め、その間に金利が1%上昇した状況で35年ローンを組んだ場合

とでは、毎月の返済額こそ大差ありませんが、総返済額では約483万 円も頭金なしのほうが得になります。

また、

(3)金利が1%上昇した状況で、返済期間を5年短い30年ローンで組んだ場合

と比較しても、毎月の返済額で1万3993円、総返済額で約161万円、やはり頭金なしのほうが得になります。

このように金利が1%アップするだけで、頭金をコツコツ貯めた意味がまったくなくなってしまうのです。

これから金利は上昇するの?

では、現実的に金利がここ5年、10年の間に1%程度上昇することは考えられるのでしょうか。ここでは細かい説明は省きますが、住宅ローンの金利には基となる指標があります。非常に簡単に言ってしまえば、経済状況と日銀の金融政策と連動しているのです。

そのため、景気の悪いときは多くの人に物を買ってもらうために住宅ローンの金利は下がり、逆に景気のいいときは上がります。いまのところ急激な景気回復の予兆はないため、 当分の間は金利が急上昇するようなことは考えづらいところです。

ですが、5年、10年のスパンでは何が起きても不思議ではありません。〝風が吹けば桶屋が儲かる〟ではありませんが、経済に影響を与える要因は、あまりにも不確定要素が多いため、予測はあくまで予測に過ぎません。現実にどう動くかは誰にもわからないと心得ておいたほうがいいでしょう。

過去の民間住宅ローンの変動金利の推移で見ると、1987年に4.9%だったものが、 その4年後の1991年には8.5%まで上昇しています。逆にそこから2%台まで低下したのは、その4年後の1995年のことです。

それ以降は2016年3月現在まで約20年間、2.5%前後の金利で推移していますが、 前述のように金利は景気と連動しているため、何かをきっかけに急上昇する可能性がないとは言い切れません。

見方を変えれば、今後の金利上昇リスクを避けるならば、頭金ゼロの選択は正しい判断といえますし、結果論として今後も金利が上がらなければ、頭金なしより、頭金を用意してからローンを組んだほうが、総返済額が少なくなることは事実です。

意外に思われるかもしれませんが、〝頭金なし〟はリスクを軽減する安全な選択肢でもあるのです。

この記事を書いた人

CFP、一級ファイナンシャル・プランニング技能士

1958年名古屋生まれ、大学卒業後、約20年間旅行会社に勤務。出張先のロサンゼルスでファイナンシャルプランナー(FP)に出会い、その業務に感銘を受け、自らもFP事務所を開業。 その後12年間。どの組織にも属さない「独立系」FPとして、誰でも必要なお金のことを気軽に考えてもらうため「人生を旅に例え、お金とも気楽に付き合う」を信念に、日本で唯一の「人生の添乗員(R)」と名乗り、個別相談業務を行なうとともにセミナー講師として活動している。 また、賃貸不動産の経営もしており、不動産経営や投資の相談にも数多くのアドバイスやプランニングをしている。