定年後のコスト――2000万円不足する人、しない人、もっと足りない人

2021/01/21

イメージ/©︎takasuu・123RF

定年後の生活費は1カ月5万円の赤字

新型コロナによって、「新しい生活様式」というフレーズがさかんに謳われるようになりましたが、新しい生活様式になったところで、老後資金に不安がなくなるわけではありません。むしろ、日常生活が不安定な分、こうした不安は大きくなります。

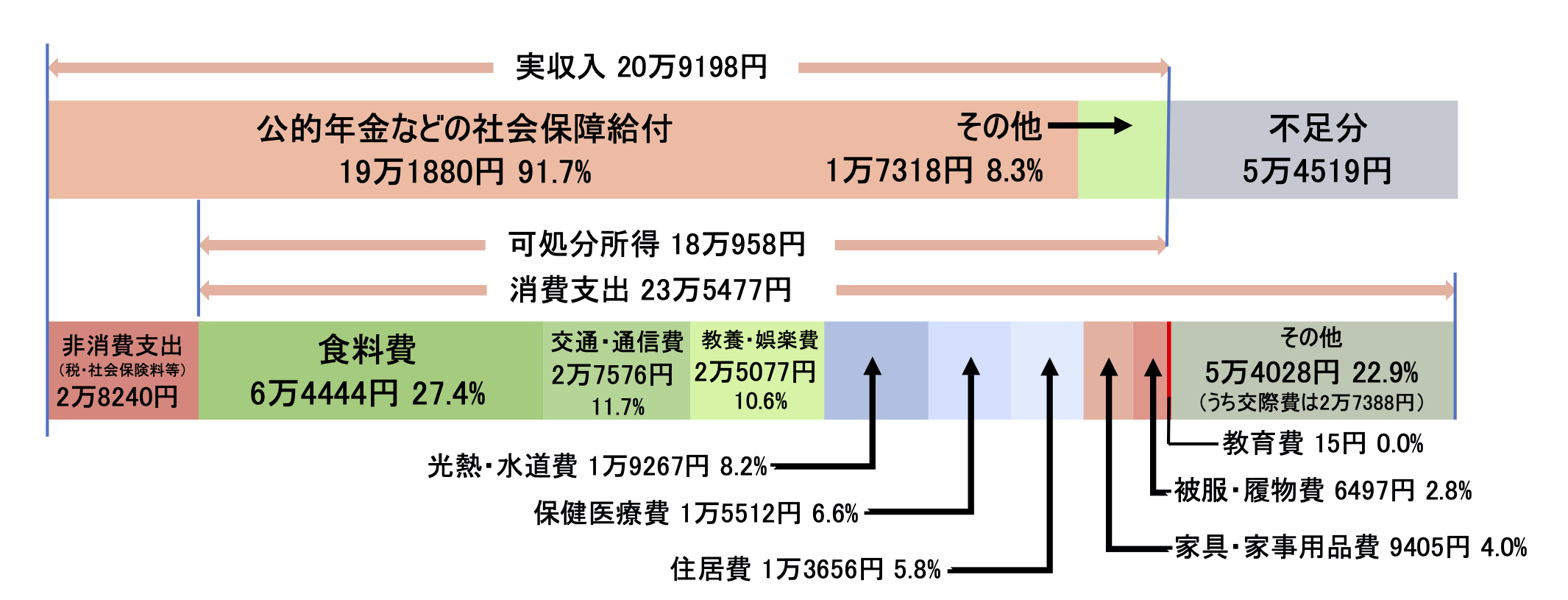

定年後、夫婦2人で生活するのには年金のほか2000万円不足する――。

金融庁が出した「『高齢社会における資産形成・管理』報告書」によって、クローズアップされた“2000万円問題”は、漠然と持っていた不安を、現実のものへと実感させました。とはいえ、この数字は総務省が毎年発表している家計調査の「高齢夫婦無職世帯の家計収支 ―2017年―」に出されている平均値で、すべての人が当てはまるというわけではありません。

実際、厚生労働省の「厚生年金保険・国民年金事業年報(2017年度)」によると、自営業や農業を営み国民年金だけの夫婦2人の1カ月の受取年金額平均は合計で11万2000円、前出の支出額をそのまま当てはめると不足額はおよそ15万円になります。そして、65歳から20~30年の老後の人生があるとすれば、総額は3600万円~5400万円と不足額は2000万円どころではななくなります。

一方、夫婦ともに会社に勤め厚生年金を受け取った場合の1カ月の受け取り年金額の26万9000円[平均は夫(男性)が16万6000円、妻(女性)が10万3000円]で、年金だけの生活でも1カ月5000円ほど余裕が出てくる計算になります。

つまり、年金額はそれぞれの立場や加入年数、年収によって違いがあるのです。そこでまず重要なことは、まずは自分がどの立場にあるかを知ることです。

高齢夫婦無職世帯の家計収支(月額)

出典/総務省「家計調査年報」(平成29年)※夫65歳以上、妻60歳以上の夫婦のみの無職世帯

退職金の〝企業格差〟は1000万円!

2000万円問題の発端になった金融庁の報告書では「毎月の赤字額は自身が保有する金融資産より補填することとなる」とあったため、「そんな預貯金なんてない!」と批判が巻き起こったわけですが、現状でそんな預貯金はなくても、前に記したように退職金のある会社に勤めている人であれば、定年の際にには退職金が出るのでまったく預貯金がないという状態ではなくなるはずです。

もちろん、退職金があるから安心というわけではありません。この退職金も会社の規模などのよって違いがあります。

たとえば、厚生労働省「就労条件総合調査」によると、大学・大学院卒の管理・事務・技術職の退職金の平均は1983万円。高校卒は1618万円。一方、東京都が行っている従業員数10~299人の中小企業のモデル退職金は、大学卒で1203万円、高校卒では1127万円になっています。さらに経団連がまとめた「退職金・年金に関する実態調査」では、「管理・事務・技術労働者(総合職)」では、60歳で大学卒で2256万円、高校卒で2038万円と、調査によってかなりの差があります。

いずれにしても、退職金のある会社に勤めている人であれば、65歳時点で「2000万円」まるまる預貯金がなくても大丈夫ということだけは確かです。

そこで退職後安心できるか、できないかの分かれ道は、その退職金を使っていくかによって決まります。多いにこしたことはありませんが、このことは肝に銘じておくことが重要です。可能であれば、一度、就業規則などを見直したり、会社に直接退職金がいくらになるか、または退職金制度や計算方法を確認してみてはどうでしょうか。

定年時の退職金の目安

出典/厚生労働省「就労条件総合調査」、東京都実施・中小企業のモデル退職金、経団連「退職金・年金に関する実態調査」を基に編集部作成

この記事を書いた人

編集者・ライター

週刊、月刊誌の編集記者、出版社勤務を経てフリーランスに。経済・事件・ビジネス、またファイナンシャルプランナーの知識を生かし、年金や保険など幅広いジャンルで編集ライターとして雑誌などでの執筆活動、出版プロデュースなどを行っている。