「広大地評価」廃止で得をする人、損をする人

2018/07/17

平成30(2018)年1月から相続税に関するある大きな変更が行われたのをご存知だろうか。実は、三大都市圏で500㎡以上の土地を所有する場合に、適用することで大幅な相続税の減額が可能となる「広大地評価」が、廃止されるのだ。新たに導入されることになる「地積規模の大きな宅地の評価」は、広大地評価に比べその減額割合が小さいことから、土地を所有するオーナーへの影響が大きいと言われている。これについて、専門家に聞いた。(取材・文/住まいの大学 編集部)

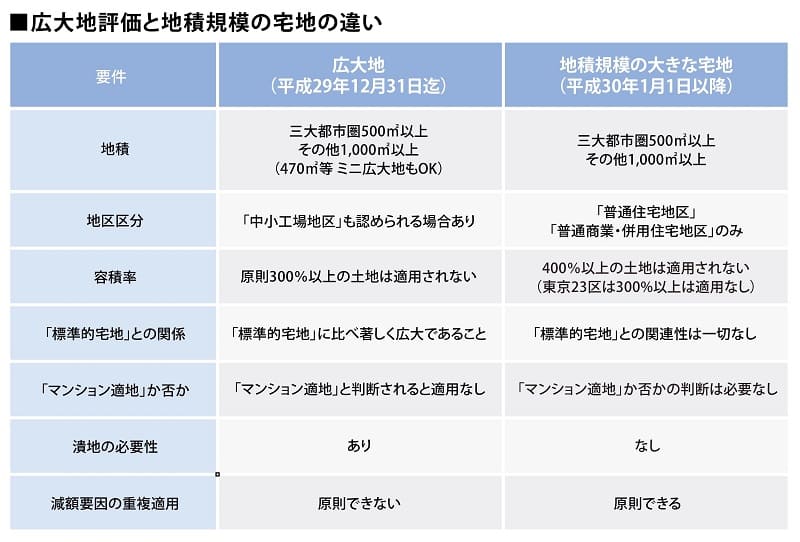

平成29年度税制改正によって、平成30年1月以降に発生する相続では、広大地評価ではなく、地積規模の大きな宅地の評価が適用される。広大地評価では、相続税評価額の減額割合が土地の広さに応じて約40%から65%だったのに対して、地積規模の大きな宅地の評価では20%から33%と小さいため、大幅な相続税増税になるといわれている。しかし、こうした意見に疑問を持つ専門家もいる。

「新たな評価制度では、広大地評価に比べ適用要件が緩和されるので、相続税が増額となる人より、減額となる人の方がむしろ多くなるかもしれません」

と話すのは、フジ総合グループの代表で不動産鑑定士の藤宮浩さんだ。同グループは相続税土地評価に強い不動産鑑定士を擁する「フジ総合鑑定」と、相続税に特化した税理士を抱える「フジ相続税理士法人」が両輪となり、相続税申告、土地評価の見直しなどを行っている、相続税のプロ集団である。

今回の税制改正の背景について、藤宮さんはこう話す。

「広大地評価は平成16年に1度改正されて現在に至っています。平成6年から15年までのいわゆる旧広大地評価では、自治体の開発指導要綱に沿って開発想定図を作成し、道路等で潰れてしまう部分を除いた有効宅地化率を求めて算定する方式が採られていました。つまり、評価対象地を戸建用地として開発することを想定した場合に、新たに道路などを作らなくてはならない部分の面積が3割あったとすると、実際に宅地として利用できる面積は7割しかありませんので、これを斟酌して評価額を減額することができたのです。

この方式は実際の価値に近い評価ができるというメリットがありますが、その反面、図面作成に専門知識が必要となり、一般の納税者や不動産に精通していない税理士にとってはハードルの高い評価方法でした。

そこで、平成16年にそうした作業を必要としない評価方式に改正されました。これまでの経緯を受けて改められた新広大地評価の計算式は「路線価×(0.6-0.05×土地面積/1000㎡)×土地面積」と非常にシンプルで、土地面積と路線価が同じならどんな形状の土地も同じ評価額となります。言い換えると、土地の個性が考慮されない、無理のある評価方法でもありました。

また計算式はシンプルになりましたが、そもそも適用要件が複雑でグレーゾーンが多く、広大地に該当するかどうかの見極めが難しいという問題は依然としてありました。減額効果の非常に高い規定であるだけに、実質的に管轄税務署によって適用可否の判断がブレてしまうことが問題視された面もあったのでしょう。新設された地積規模の大きな宅地の評価では、補正率の見直しとともに適用要件の明確化が図られています」

この地積規模の大きな宅地の評価が適用される要件とは何か。

1つは土地の大きさが三大都市圏なら500㎡以上、それ以外では1000㎡以上あるかどうか、もう1つは地区区分が「普通住宅地区」「普通商業・併用住宅地区」のいずれかに当てはまるかどうかといったものがある(いずれも路線価地域にある土地の場合)。こうした要件に該当すれば、20%から33%の減額割合を適用できる。

■相続税が増えるケース、減るケース

では、今回の改正で相続税が増える人と下がる人との分かれ道はどこにあるのだろうか。

まずは増える場合――。

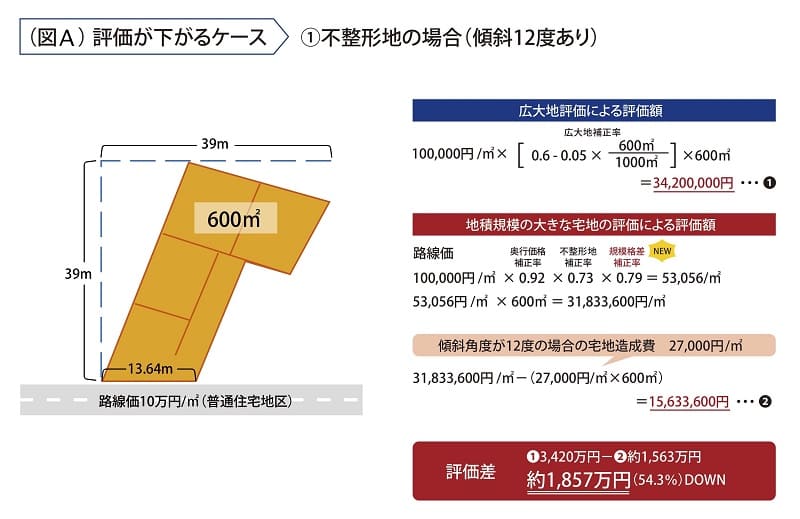

広大地評価では、評価する土地を宅地分譲したとして、その土地に開発道路など潰れ地が想定されることが必要だ。そのため、たとえば、整形地で、この条件を満たす土地には広大地評価を適用でき、大幅な減額を図ることが可能だった。しかし、地積規模の大きな宅地の評価は、適用は可能であるもののその減額割合が小さく、結果的に増額となることが予想される。

また、中小工場地区の土地は、住宅地への移行が予想される地域などは、広大地評価が適用できる場合があったが、地積規模の大きな宅地の評価では、対象となる地区区分に、そもそも中小工場地区が含まれていないため、大幅な増額となることが見込まれる。

一方、減額となる場合について、藤宮さんは次のように話す。

「たとえば、コンビニエンスストア、ファミリーレストランなど、幹線道路沿いに郊外型の大型店舗やマンション等が建ち並ぶ普通商業・併用住宅地区の土地は、これまで広大地評価の対象にならないことが多かったのですが、地積規模の大きな宅地の評価では対象になりえます。

また、いま言ったように、広大地評価では開発道路など、潰れ地を想定する必要があるため、角地や、いわゆるようかん切りの土地は、潰れ地が生じず、500㎡以上であっても、広大地評価を適用できないことが多々ありました。しかし、地積規模の大きな宅地の評価では、要件を満たせば、こうした土地であっても補正が入れられるようになり、評価額が下がることが考えられます。このような土地をお持ちの方は、評価の見直しを検討することをお勧めします」

■新評価を生かした相続対策とは

平成30年から導入される地積規模の大きな宅地の評価を最大限に生かすためには、どのような対策を打つのがいいだろうか。三大都市圏にある土地を例にとって考えてみよう。

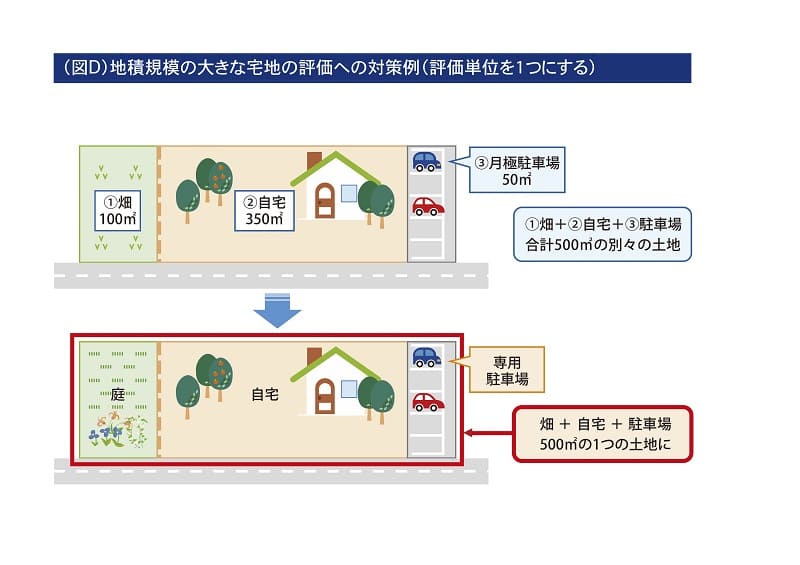

1つ目の方法は、「土地の評価単位を見直すこと」である。

たとえば、地続きでまとめると500㎡の土地なのに、現状は畑・自宅・月極駐車場と利用方法がバラバラになっているケースでは、これをひとまめとにするというものだ。

「この場合、畑、宅地、雑種地とそれぞれ別の評価単位になってしまい、500㎡の面積要件を満たしません。ここでポイントになるのは、畑は家庭菜園のような自家消費に供される作物を育てている場合、宅地の一部として評価することが可能であり、さらに、月極駐車場は自宅駐車場として使用するようにすれば、同じく宅地と一体評価することができるという点です。これらに注意して土地利用の方法を変更すれば、全体を500㎡のひとつの土地とすることができ、地積規模の大きな宅地の評価を適用できるようになります」

2つ目の方法は「土地の面積を測量し直すこと」である。

「公簿上では500㎡に満たない土地だったのが、実測してみたら500㎡を超えるという、いわゆる縄延びの土地はめずらしくありません。なかでも田、畑、山林、雑種地はこうした例が多い。この場合、500㎡を超えれば地積規模の大きな宅地の評価が適用できるのですから、その土地の広さを再調査することは、意義あることだと思います」

3つ目の方法は「相続する土地を親子間の共有にすること」である。

「一般に、不動産の共有は遺産分割で避けるべきと言われますが、地積規模の大きな宅地の評価は、土地の広さで決まりますから、たとえば父親が亡くなり、母親と子どもが相続人となる場合で、母子の仲が問題ないのであれば、分割して小さな土地にするのではなく、土地を分けずに母子の共有名義のまま相続するのもお勧めです。ただし、共有は親子間に限り、兄弟・姉妹での共有はトラブルの元ですから、避けるのが賢明です」

■賃貸オーナーはここを見逃すな!

さらにこの地積規模の大きな宅地の評価は、1棟建てのマンションやアパートのオーナーにとって有利な面もある。

これまで広大地評価は、中高層の集合住宅等の敷地用地として使用するのが最有効使用と認められる宅地、いわゆる「マンション適地」は除外されており、共同住宅が立ち並ぶ地域の土地には適用できないことが多かった。しかし、今回の制度ではその縛りがなくなったため、賃貸アパートやマンションの敷地でも、条件さえ満たせば地積規模の大きな宅地の評価が適用できる可能性がある。

その際のポイントについて、藤宮さんは次のように指摘する。

「アパートやマンションを建てる場合、三大都市圏の一定区域では、500㎡以上だと開発許可が必要になります。それにより、ゴミ集積所の設置や、道路の隅切りの整備などが必要で手間がかかるうえ、許可が下りるまでに時間を要し、工事が中断するといった不便が生じます。

そのため、開発許可を要しない499㎡ぎりぎりの敷地面積で建てている例がよく見られます。しかし、これでは、地積規模の大きな宅地の評価を適用することができません。そこでまず、499㎡の土地に本体の建物を建てておき、後付けで駐輪場などの共用部分を設けるなどして、全体として500㎡を超えるようにすれば、地積規模の大きな宅地の評価の適用が可能となります。相続対策として共同住宅を建てる場合は、この点についても、考えておきたいですね」

以上、広大地評価についてふれてきたが、備えあれば憂いなし――本稿を読んで気になる土地が浮かんだ方は、まずはその土地がどんな個性を持っているのか、把握することから始めてみよう。

この記事を書いた人

賃貸経営・不動産・住まいのWEBマガジン『ウチコミ!タイムズ』では住まいに関する素朴な疑問点や問題点、賃貸経営お役立ち情報や不動産市況、業界情報などを発信。さらには土地や空間にまつわるアカデミックなコンテンツも。また、エンタメ、カルチャー、グルメ、ライフスタイル情報も紹介していきます。