いまさら聞けない「少額短期保険」の基本――保険会社との違い、保険金額、活用方法

2021/09/08

イメージ/©︎marchmeena・123RF

保険というと生命保険会社や損害保険会社をイメージする人がほとんどでしょうが、このほかにも「少額短期保険」があります。保険会社ではあるものの、生命保険や損害保険会社に比べると設立や算入が容易な一方で、保険期間や保険金額など契約を引き受けできるうえで一定の制限が設けられています。

なかにはこれまで取り扱われてこなかったユニークな保険などを取り扱っているケースもあります。既存の保険会社に比べると知名度の点で若干劣る部分があるためよく知らない、違いが分からないということも珍しくありません。

そもそも「少額短期保険」とはどんな保険?

少額短期保険は、取り扱う保険商品の保障が「少額」(決められた一定の金額以下)で保険期間が「短期」のものについて取り扱う保険会社です。略して「少短」あるいは「ミニ保険」などとも呼ばれています。保険業法等の一部を改正する法律によって制度が導入、2006年4月1日からはじまっています。

既存の保険会社(生損保とも)を設立するよりも算入が容易なため、大手企業も参入しており、既存の保険会社が設立するケースや異業種から参入するケースもあります。少額短期保険協会によると、21年8月1日現在で112の事業者が登録されています。

少額短期保険の保険期間と保険金額の上限は?

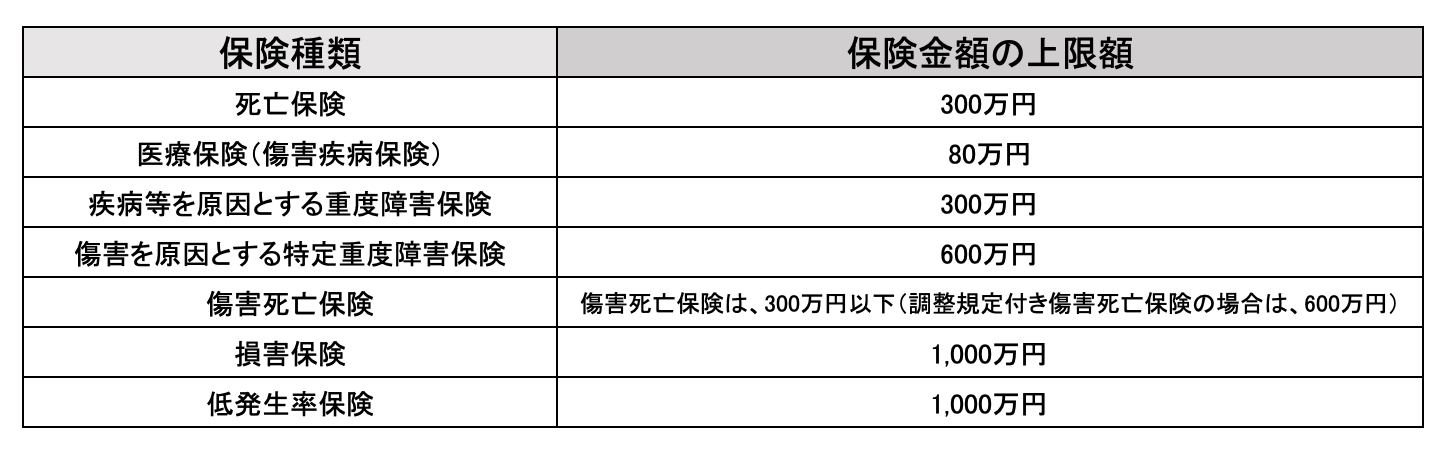

少額短期保険の保険期間は1年(損害保険分野は2年)と決められています。契約することのできる保険金額の限度額は種目別に下記のようになります。

一部の契約の引き受けに経過措置などが設けられていますが、このように保険期間や保険金額に制限が定められています。

そのため、例えば保険期間が「終身」の医療・生命保険や対人賠償無制限の自動車保険、建物の火災保険などはこうした制限の関係で取り扱いがありません。また、保険期間が短期なため貯蓄タイプの保険はなく、掛け捨てで手頃な保険料というのも特徴の一つです。

少額短期保険で取り扱っているはどんな保険?

このような制限があるなかでどのような保険の取り扱いがあるかというと、主に次の保険の取り扱いがあります。

・賃貸物件用の家財の火災保険

・保険期間1年の医療保険や生命保険など

・ペット保険

・その他費用を支払う保険

ユニークな保険を取り扱っているケースがあるといいましたが、スタンダードな保険が中心です。賃貸物件の家財の火災保険などは登録業者の半数が取り扱っています。次に生命保険や医療保険、がん保険などの保険です。

ペット保険は損害保険会社よりも取り扱い先が多く、ほとんどがペット保険専業です。

また、少額短期保険の特徴の一つは、生損保の兼営ができることです。既存の保険会社では、生命保険会社、損害保険会社で取り扱うことのできる保険商品が法律で定められていますが、少額短期保険では両方を兼ね備えた保険商品の取り扱いが可能です。

その一方で、ペット保険などのように一つの保険商品のみに特化した会社もあります。

20年には「ジャストインケース」という会社が保険料を後払い、保険金の支払いがあったら加入者で割り勘にするがん保険「わりかん保険」を発売して話題になりました。

900万円が上限になりますが、単体で加入できる建物や家財の地震等の補償に特化した保険、知的障がい・発達障がい・ダウン症など障害者向けの保険を取り扱うなど既存の保険になり商品を取り扱うケースもあります。

少額短期保険と保険会社の主な違いは?

少額短期保険と既存の保険会社(生損保)の主な違いは次のようになっています。

*供託金制度などで契約者の保護を図っている

少額短期保険の賢い活用法は?

少額短期保険では種目を問わず大型の保障や終身の保障が必要な人にも向いていません。また、特に近年は大手企業や金融グループの参入が相次ぐ一方で、比較的小規模な企業も多いのが少額短期保険です。そのため既存の保険会社のようにテレビや雑誌などの広告展開などはあまりしないため、聞いたことがないという人もまだまだ少なくありません。

しかし、少額短期保険でないと取り扱いがないようなちょっとユニークな商品や生命・医療関係の保険なら一定期間だけいまの保障に上乗せしたい、手頃な保険料で加入したいというニーズがある人などにはマッチします。

つまり、保障が必要な期間だけ加入して、その後は保険に頼る比率を減らすあるいは無くすという意向の人にも向いています。既存の保険会社だけでなく、さまざまな選択肢があることを知っておきましょう。

【この著者のほかの記事】

「共済」の地震保障はどこまでカバーされる?――保険との組み合わせは

新型コロナでは特例措置もある チェックをしておきたい「契約者貸付制度」

ドラレコ特約付き自動車保険――市販のドラレコとの違いと特徴、選び方

この記事を書いた人

平野FP事務所 代表 CFP ®認定者、1級FP技能士、宅地建物取引士、住宅ローンアドバイザー

東京都出身。証券会社、損害保険会社を経て実務経験を積んだ後に1998年から独立して活動をはじめてFP歴20年以上。また相談業務を受けながら、中小企業の支援にも力を入れている。行政機関や大学での非常勤講師、企業研修などセミナーや講演も多数。メディアでの執筆記事も多く、WEBに公開されているマネー記事は550本以上。2016年にお金の情報メディア「Mylife Money Online」の運営を開始。主な著書に「いまから始める確定拠出年金投資(自由国民社)」がある。誰もが自分らしい人生を安心して豊かに過ごすため、「お金の当たり前を、当たり前に。」をモットーに活動中。「Mylife Money Online」のURLはコチラ→ http://mylifemoney.jp