果たして「認知症保険」への加入は必須か?

2020/01/10

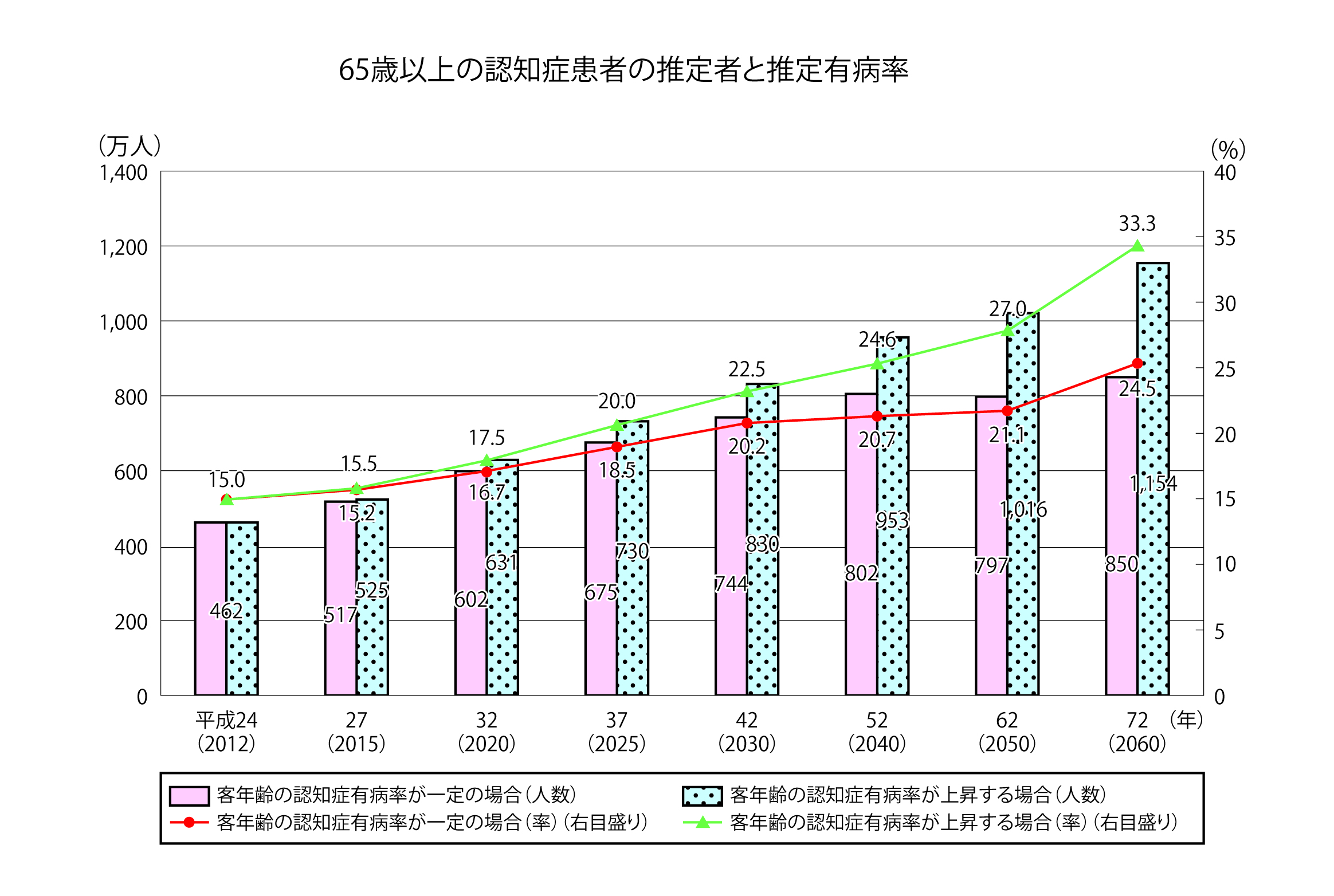

出典/「日本における認知症の高齢者人口の将来推計に関する研究」(平成26年度 厚生労働科学研究費補助金特別研究事業 九州大学 二宮教授)

個人賠償責任保険と同様の補償内容の認知症保険も

最近、「認知症保険」「認知症予防保険」などといった認知症に備える保険商品をよく目にするようになりました。

厚生労働省の発表によると、認知症患者数は2012年時点で約462万人、65歳以上の高齢者の約7人に1人が認知症患者だとされています。この患者数は年々増加し、2025年には約700万人にまで達すると予想されているのです。

こういった状況を見ていると、「認知症は他人事ではない……。認知症保険にもしっかり入っておくべきなのではないだろうか」と、心配になる人も少なくないでしょう。

そこで今回は、認知症保険の保障内容や認知症に備える各社の保険商品の特徴などをご紹介します。まず、認知症保険は次のように大きく2つのタイプに分けられます。

●治療を保障するタイプ

●損害を補償するタイプ

治療を保障するタイプは、認知症と診断されたときに一時金、あるいは年金などとして受け取ることができる保険です。

損害を補償するタイプは、他人のモノに損害を与えたり、人にケガをさせたり、線路への立ち入りによって電車の運行を妨げたりしたときに補償を受けることができる保険です。

認知症になったときのことを考えると、どちらのタイプの保険も必要に思えます。しかし、ここで注意しておきたいポイントが、“すでに加入している保険と保障・補償内容が似ている、あるいは同じケースがあるかもしれない”ということです。

とくに損害補償タイプは、「認知症保険」という商品名がついていたとしても、「個人賠償責任保険」に該当するもの。つまり、自動車保険や火災保険の特約で同じような補償内容をカバーしているケースがあるのです。

しかも、補償の対象となるのは契約者とその家族。そのため、家族の誰かが「個人賠償責任保険」に加入していれば、わざわざ損害タイプの認知症保険に加入する必要はないともいえます。

ちなみに、「自転車保険」も個人賠償責任保険です。

損害タイプの認知症保険については、自分はもちろん、家族の誰かが自動車保険や火災保険に加入していないか、加入していればその補償内容などを確認してから検討することをおすすめします。

認知症診断一時金が主な保障内容

では、治療を保障するタイプはどうでしょうか。

まずは、生命保険会社各社が発売している商品名とそれぞれの保障プランの一例をご紹介します。

■SOMPOひまわり生命『笑顔を守る認知症保険』

・認知症と診断されたとき、一時金として100万円の保険金が支払われる。あるいは、軽度認知障害と診断されたときに5万円、その後、認知症と診断されたら95万円、と分けて受け取ることもできる

・骨折したときの治療金10万円(通算10回まで)が支払われる

・災害死亡時に50万円が支払われる

50歳女性 約3600円/月(終身払い)

■太陽生命『ひまわり認知症予防保険』

・認知症と診断されたとき、100万円の保険金が支払われる

・認知症になっていなくても、2年ごとに3万円の予防給付金が支払われる

・死亡時に保険金が支払われる(保険期間や年齢によって金額は異なる)

50歳女性 約5700円/月(終身払い)

■第一生命『認知症保険』

・認知症と診断され、かつ要介護1以上になったとき、一時金として200万円が支払われる

・「健康第一」認知症予防アプリを利用できる

50歳女性 約3000円/月(終身払い)

■朝日生命『あんしん介護 認知症保険』

・認知症と診断され、かつ要介護1以上と認定されたときに一時金300万円が支払われる。あるいは、年金60万円が支払われる

・要介護1と認定された場合、その後の保険料の支払いを免除される

50歳女性 約2400円/月(終身払い・一時金タイプ)

約6400円/月(終身払い・年金タイプ)

■三井住友海上あいおい生命『アンドライフ 終身介護・認知症プラン』

・死亡時の保障として10万円が支払われる

・要介護2以上と認定され、かつその状態が180日以上継続したとき、介護年金60万円が支払われる

・認知症と診断されたとき、一時金(50万円・100万円・200万円・300万円から選択)が支払われる

50歳女性 約1万円/月

■明治安田生命──2020年2月発売予定

以上が現在発売されている認知症に備える主な保険です。

治療を保障するタイプの保険は、介護保険に認知症に関する特約を付加しているような商品が多く見受けられ、主な保障内容が一時金の給付です。

そのため、治療を保障するタイプについても、現在加入している保険の保障内容をしっかりと確認して、認知症保険に加入することによって受け取れる保険金や給付金が本当に必要なのかどうかを見極めるべきでしょう。

また、認知症に備える保険は、自分が認知症になったときに家族や周囲の人々に迷惑をかけたくないという理由が主なものになるでしょう。いざ自分が認知症になったときに、保険金の受け取り手続きやケアをしてくれる人がいるかどうかの確認も必要となりそうです。子どもを「指定代理請求人」に設定する、あるいは頼れる親族がいなければ国の「任意後見制度」を利用して、親族以外の第三者に保険金の請求権を与えられる場合もあります。

指定代理請求人は、被保険者の親族であれば契約時に同意なしで設定することができます。煩雑な手続きが不要な半面、指定代理請求人に設定したということを自ら知らせなければ、せっかくの制度を活用することができません。契約時は親族に同席してもらう、家族の保険はまとめて管理するなどして、万一のときにはお互いに助け合えるように意識することが重要です。

「生命保険も、医療保険も、がん保険も、損害保険も、そして認知症保険も……」と、将来の不安にあおられてやみくもに保険に加入するのではなく、その保険が本当に必要なのか、すでに加入している保険と重複しないかなど、しっかり確認・検討することが大切です。

(プロフィル)

■取材協力:保険クリニック

1999年に日本で初めて*オープンした保険ショップ。日本の約90%の世帯が加入している生命保険を、視覚的に分かりやすくご説明するために、保険分析・検索システム『保険IQ システム』を独自に開発している。

保険商品の検索や比較の機能を追加し、保険の現状把握からお客さまに合わせたプランのご提案まで、全国の『保険クリニック』でお客様にとって適切な保険選びをサポートしている。

*「日本初の来店型乗合保険ショップチェーン※」

※店舗数11店舗以上または年商10億円以上をチェーン店と定義 東京商工リサーチ調べ(2018年6月)

『保険クリニック』

https://www.hoken-clinic.com/

この記事を書いた人

賃貸経営・不動産・住まいのWEBマガジン『ウチコミ!タイムズ』では住まいに関する素朴な疑問点や問題点、賃貸経営お役立ち情報や不動産市況、業界情報などを発信。さらには土地や空間にまつわるアカデミックなコンテンツも。また、エンタメ、カルチャー、グルメ、ライフスタイル情報も紹介していきます。