「がん保険」は見直し前提での加入が基本

2019/12/02

イメージ/123RF

診断一時金のタイプが時代の主流に

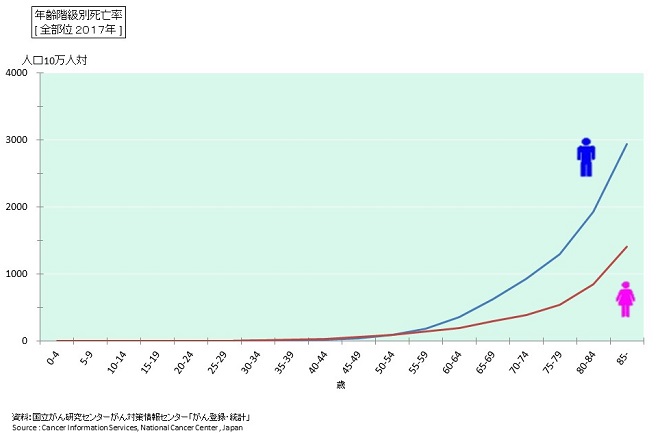

2人に1人はがんにかかる──。

一度は聞いたことがあるフレーズではないでしょうか。

がんと聞くと、仕事をやめて、長期入院して、高い治療費がかかって……と想像する人も少なくないかもしれません。そのため、がんになったときの生活やおカネを心配して、何年も前からがん保険に加入している人も多いでしょう。

しかし、医療技術はどんどん進んでいます。早期発見できれば、短期間の入院で手術を終えるケースも増えているようです。その医療技術の進歩に伴って、がん保険もどんどん変化しています。

そこで今回は、がん保険の保障内容、そして保障内容がどのように変化しているかをご紹介します。

保障内容には、次のようにいろいろなパターンがあります。

・入院したとき、通院したとき、抗がん剤治療をしたときなど、それぞれの費用を保障するもの

・がんと診断された時点で、まとまったおカネを一時金として保障するもの

・再発した場合の給付金も保障するもの

・浅い部分のがんで転移の可能性が低い上皮内がんは保障の対象外で、浸潤している悪性新生物のみを保障するもの

最近のがん保険の大きな傾向としては、一時金で保障するタイプが増えているということです。

一時金のタイプが増えているのは、先述したように医療技術の進歩に伴うものと考えられますが、入院や通院を保障するタイプよりも使い勝手がいいことも理由として挙げられるでしょう。

たとえば、がんと診断されてもすぐに入院するわけではなく、まずは抗がん剤治療からスタートする場合があります。この場合、入院費用を保障する保険に加入していると給付金を受け取ることはできませんが、一時金であれば補てんすることが可能です。

あるいは、治療や入院の手伝いに遠くから来てくれる家族の交通費、抗がん剤によって必要になったウィッグの費用などを賄うことも可能です。

このように、一時金は受け取ってしまえば使い方は自由です。がん保険とは別に入院保障や通院保障の医療保険に加入している場合には、入院・通院に関しては医療保険で賄えるわけですから、なおさら一時金タイプに加入する方が効率的といえるでしょう。

保障範囲の拡大、保険料の安さもメリット

再発や上皮内がんについても保障を広げる商品が増えています。

再発については、以前は2年の免責期間を設けている商品が多かったのですが、最近では1年での再発も保障する商品が登場しています。さらに、がんの治療で1年、2年と入院して治療を続けていても、一定の条件を満たせば再発と同様の保障をしてくれる商品もあります。

また、以前の保険商品では「上皮内がんを除く」という注釈をよく見かけました。これについても、上皮内がんも保障する商品が増えています。

そして、保険料が意外に安いこともがん保険のメリットです。たとえば、30歳代で一時金の保障額を50万円、あるいは100万円に設定しても、1カ月の払い込み保険料は2000~3000円前後という商品が多くあります。

とくに働き世代をこれから迎える若い人ほど、がん保険に加入しておくことはおすすめといえるでしょう。

しかし、がん保険の保障内容は商品によってさまざまで、今後も商品改良が続いていくと考えられます。そのため、がん保険は“見直し”を前提として加入することがポイントです。5年以上前に加入しているがん保険があれば、次のチェックポイントも確認してそろそろ見直してみてはいかがでしょうか。

【がん保険加入のチェックポイント】

□給付金が支払われる条件……入院●日以上、通院●日以内、治療費の全額保障、など

□再発した場合の支払い条件……2回目以降は、診断時給付金ではなく入院を保障するケースなどがある

□上皮内がんと診断されたときの保障内容

■取材協力:保険クリニック

1999年に日本で初めて*オープンした保険ショップ。

日本の約90%の世帯が加入している生命保険を、視覚的に分かりやすくご説明するために、保険分析・検索システム『保険IQ システム』を独自に開発している。

保険商品の検索や比較の機能を追加し、保険の現状把握からお客さまに合わせたプランのご提案まで、全国の『保険クリニック』でお客様にとって適切な保険選びをサポートしている。

*「日本初の来店型乗合保険ショップチェーン※」※店舗数11店舗以上または年商10億円以上をチェーン店と定義 東京商工リサーチ調べ(2018年6月)

『保険クリニック』へのご相談はこちら↓

https://www.hoken-clinic.com/

この記事を書いた人

賃貸経営・不動産・住まいのWEBマガジン『ウチコミ!タイムズ』では住まいに関する素朴な疑問点や問題点、賃貸経営お役立ち情報や不動産市況、業界情報などを発信。さらには土地や空間にまつわるアカデミックなコンテンツも。また、エンタメ、カルチャー、グルメ、ライフスタイル情報も紹介していきます。