住宅ローン控除の進め方と落とし穴

2018/07/24

あらまし

住宅ローン控除は、ローンを組んでマイホームを買ったりリフォームをした人の所得税額から、年末のローン残高の1%が10年間にわたって毎年差し引かる制度。今後も平成33年(元号仮)までは今の現行の制度のまま住宅ローン控除で1年あたり最大40万円の控除を受けることができる。つまり最大で10年間で400万円の控除が可能である。

住宅ローン控除は、大きく税額が軽減されるものの中で一番身近な制度だといえる。

要件

住宅ローン控除については基本的には皆さま受けることができる制度であるが下記のような要件がある。

① 住宅ローン控除を受ける年の所得が3,000万円以下

② ローンの返済期間が10年以上

③ 住宅の登記簿上の床面積が50㎡以上

④ 取得後6か月以内に入居し、適用を受ける年の年末まで住み続けている

⑤ 入居した年とその前後2年以内に、居住用財産の買換え、3,000万円の特別控除などの特例を受けていない

⑥ 中古住宅の場合:木造は築20年以内、マンションなどの耐火建築物は築25年以内、または新耐震基準に適合する建物

⑦ 増改築の場合:大規模修繕や模様替え、一定のバリヤフリーや省エネのリフォームで、工事費用100万円超のもの(費用の半分以上は居住用に使うこと)

※⑥について築年数要件や新耐震基準を満たさない中古住宅を買う前にする耐震リフォームも、住宅ローン控除を受けられる。

落とし穴

[控除額の減免]

ローン残高を4,000万円を限度とする住宅ローン控除は住宅取得等の対価の額または費用の額に含まれる消費税額等が8%または10%の時に限られるため個人間売買(消費税等を認識しない)などの場合には対象となるローン残高の限度額は2,000万円までとなり最大控除可能額も20万円となる。

[適用除外]

次のような場合には、住宅ローン控除は適用しない。

・土地や住宅を、配偶者や親など特別の関係にある人から購入した場合

・土地だけ購入した場合

・別荘やセカンドハウスを購入する場合

・店舗兼用住宅で、店舗面積が床面積の2分の1を超える場合

手続き

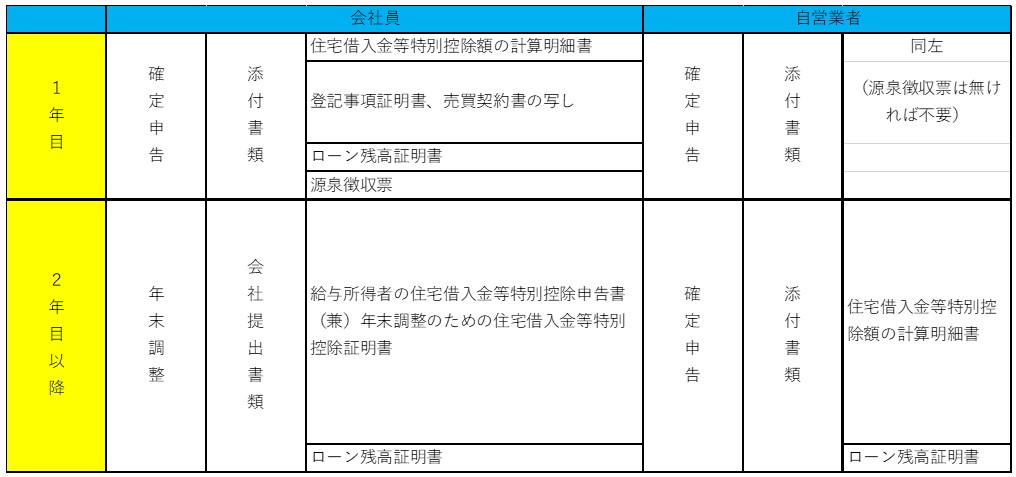

住宅ローン控除の適用1年目は、年末調整を受ける会社員であっても、確定申告をする必要がある。確定申告書には、登記事項証明書やローン残高証明書、源泉徴収票などの書類を添付する。適用2年目以降については、会社員であれば年末調整で控除を受けることができる。

認定住宅の場合

認定長期優良住宅という長期的に良好な状態で使用できる優良住宅を、新築したり購入した場合には、一般住宅よりも住宅ローン控除が優遇される。

※認定長期優良住宅とは、長期優良住宅として「認定」を受けた住宅をいう。認定を受けるためには、構造の劣化対策や耐震性、省エネルギー対策、面積などについて定められている認定基準をクリアしていることが必要で、着工前に都道府県や市町村に認定の申請を行う。

この記事を書いた人

税理士

昭和58年8月石川県金沢市生まれ。 平成18年3月法政大学工学部を卒業しその後会計事務所に就職。 平成24年12月に税理士試験を合格し平成25年4月税理士登録。 平成29年7月に株式会社アグラデッソ会計事務所、野田洋介税理士事務所開業。 開業後も法人・個人事業者の会計、税務顧問によりタックスプランニングや資金繰りコンサルティングを行う。その他、相続対策・事業承継・組織再編・IPO支援等中小企業や個人のコンサルティングを行っている。