共働き夫婦が住宅ローン控除を最大限に受けるための住宅ローンの借り方

2017/07/06

共働きの場合、夫婦で住宅ローン控除を受けることはできる?

年々、共働き夫婦が増えています。それに伴い、住宅ローンを夫婦で借りたいという相談が増えてきました。

夫もしくは妻のどちらかひとりで住宅ローンを借りるのではなく、夫婦で住宅ローンを借りることの最大のメリットは、「借入可能額を増やせる」ということでしょう。

また、夫婦で住宅ローンを借りるには複数の方法がありますが、借り方によっては夫婦ふたりで住宅ローン控除を受けることができることもメリットと言えるでしょう。

夫婦で住宅ローン控除を最大限に活用するためには、どのような住宅ローンの借り方をすればいいのでしょうか。

夫婦で住宅ローンを組む方法は3つある

前述した通り、夫婦で住宅ローンを借りるには複数の方法があります。具体的には次の3つの方法があげられます。

(1)夫婦ペアローン型を組む

(2)収入合算をして連帯債務型で住宅ローンを組む

(3)収入合算をして連帯保証型で住宅ローンを組む

それぞれの方法についてご説明する前に、まず収入合算とは何なのかをお話ししておきましょう。

収入合算とは、夫婦の収入を合算した「世帯年収」をもとに住宅ローンを借りるものです。

たとえば、夫の年収が400万円で、妻の年収が300万円であれば、世帯年収を700万円として住宅ローンの借入可能額を計算します。

このように夫婦の収入を合算することで、住宅ローンの借入可能額を増やすことができるのです。

ただし、合算できる金額については、金融機関によって取り扱いが異なります。

夫婦の年収の全額を合算できるとしている金融機関もあれば、どちらかひとりについては年収の2分の1までしか合算できないとしている金融機関もありますので、必ず確認するようにしてください。

(関連記事)

夫婦で収入合算して住宅を購入するときの注意点は?

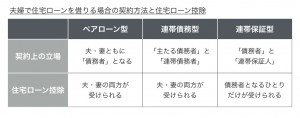

「ペアローン型」「連帯債務型」は夫婦で住宅ローン控除を受けられる

それでは、前述した3つの方法について見ていきましょう。

下の表の通り、ペアローン型と連帯債務型は、夫婦ふたりともが住宅ローン控除を受けられますが、連帯保証型で住宅ローン控除を受けられるのは債務者となるひとりだけです。

共働きの夫婦が住宅ローン控除を最大に活用するためには、ペアローン型、もしくは連帯債務型のどちらかを選べばよいことになります。

ただ、住宅ローンを借りる際には事務手数料などの諸費用がかかりますし、団信に加入できるかどうかも住宅ローン選びの重要なポイントになるかと思われます。

そこで改めて、団信や事務手数料の取り扱いについて見てみましょう。

住宅ローン控除を最大限に活用するという目的であれば、ペアローン型と連帯債務型を比較すれば足りますが、参考までに連帯保証型についてもまとめておきます。

それぞれのタイプの特徴は?

「ペアローン型」

ペアローン型は、ひとつの家に対して2本の住宅ローンを組む方法です。

夫と妻がそれぞれローンを組んで返済を行なうため、夫、妻の両方が住宅ローン控除を受けられますし、団体信用生命保険(団信)に加入することができます。

2本の住宅ローンを組むので、1本は固定金利型で、もう1本は変動金利型でといった組み合わせで借りることもできます。

ただし、2本のローンを組むので事務手数料などの諸費用がかさんでしまいます。

また、夫婦のどちらかに万一のことがあった場合でも、団信で完済されるのはひとり分の借り入れだけになります。

「連帯債務型」

連帯債務型は、夫婦ふたりで1本の住宅ローンを組む方法です。

ひとりが主たる債務者、もうひとりが連帯債務者となり、借入金額の全額に対して返済義務を負います。住宅ローン控除は夫婦どちらも受けられますし、ペアローンと違って事務手数料などの諸費用は1本分だけですみます。

民間金融機関の住宅ローンを借りる場合、団信については主たる債務者となるひとりしか加入できないことが多いようです。

そのため、連帯債務者は別途、生命保険に加入したほうが安心ですが、その場合、生命保険料の負担が生じてしまいます。

ただし、【フラット35】であれば、夫婦で団信に加入できて、特約料も割引になる「デュエット」という制度があります。

連帯債務型で住宅ローンを借りるのであれば、【フラット35】を検討してみてはいかがでしょうか。

「連帯保証型」

連帯債務型と同じく、夫婦の収入を合算して住宅ローンを組む方法です。

ただし、ローン契約をして債務者になるのはどちらかひとりだけで、もうひとりは連帯保証人となります。

ローン契約者が夫であれば、夫が返済を行ないますが、万一、夫が返済を続けられなくなった場合、妻が返済義務を負うことになります。

この場合、住宅ローン控除を受けられるも、団信に加入できるのも夫だけです。

妻に万一のことがあった場合には、妻の収入を見込んでいた分も夫がひとりで返済していかなければなりません。

連帯債務型と同様に、妻も別途、生命保険に加入したほうが安心ですが、生命保険料の負担が生じてしまいます。

事務手数料などの諸費用がかかるのはひとり分だけです。

共働き夫婦が住宅ローン控除をフル活用するには?

上述したように、共働きの夫婦が住宅ローン控除を最大限活用するには、「ペアローン型」か「連帯債務型」で借り入れをすればよいことになります。

「ペアローン型」と「連帯債務型」のどちらが有利かについては、たとえば借入可能額を最大にしたいなら「ペアローン型」がよいなど、借入金額や収入によって変わってくるだけでなく、事務手数料の負担や団信以外の生命保険に加入するかどうかといったポイントも影響してきます。

ファイナンシャル・プランナーなどの専門家に相談して、シミュレーションした上でどういった借り入れ方法を取るかを検討してみてはいかがでしょうか。

夫婦で住宅ローンを組むときの注意点

夫婦で住宅ローンを組む際には、注意すべき点があります。それは「夫婦それぞれの出資割合に応じて持ち分を設定しなければならない」ということです。

たとえ夫婦であっても、持ち分が適正でないと税務署が判断すれば、贈与税の課税対象となってしまいますので、十分に注意してください。

また、妊娠や出産で妻の収入が減ってしまうこともあるでしょう。

たとえば、子どものいない若い夫婦が収入合算を使って、借入可能額ギリギリのローンを組んでしまうと、将来的に家計が非常に厳しくなってしまう場合もあります。

現在の収入だけを見て住宅ローンを組むのではなく、共働きをずっと続けるのか、出産、育児をどうするのかといった点をご夫婦でしっかり話し合い、将来の生活を考えた上で無理のない借り入れをしていただきたいと思います。

(関連記事)

夫婦、または親子で住宅ローンを借りる場合の注意点は?

住宅ローンをお得に借りたい! 借入れにかかる諸費用を抑えるためにチェックすべき3つの費用

住宅ローンが返済困難になったら? 家賃返済特約付き【フラット35】はこんなに使える!

情報提供元:アルヒマガジン( https://magazine.aruhi-corp.co.jp/ )

記事名:「共働き夫婦が最大限“住宅ローン控除”を受けるための賢い住宅ローンの借り方とは」( https://magazine.aruhi-corp.co.jp/0000-1010/ )

(元記事公開日 2017/06/06)

この記事を書いた人

ファイナンシャルプランナー(日本FP協会認定)、相続診断士

1970年生まれ。神奈川県海老名市出身。 早稲田大学商学部を卒業後、93年、「海賊とよばれた男」の出光興産株式会社に入社。特約店経営改善計画からマーケティング・SS現場の増客増販まで一連のガソリンスタンド事業に携わる。福島県山間部での集客イベントでは3日間でガソリン10万ℓを売上、全国優秀店表彰へ導く。 その後、2000年にヘッドハンティングされソニー生命に入社。社内表彰やMDRTに連続入会、営業職最高位エグゼクティブライフプランナーに認定される。 現在は、金融機関に属さない独立系FP会社:ライフワーク株式会社の代表として、リスクマネジメントコンサルティングを中心に、各種セミナー講師として活躍中。