地震災害直後の当座資金をカバー「EQuick保険」とはどんな保険?

2021/04/19

イメージ/©Iuri Gagarin・123RF

地震災害が相次ぐ状況のなか、全国地震動予測地図2020年版が公表され、今後30年以内に震度6弱以上の巨大地震に襲われる確率などが示されました。改めて自分の居住地域の字巨大地震の発生確率をチェックした人も多いのではないでしょうか。

地震災害への備えには地震保険がありますが、契約に一定の制限があるため上乗せ補償や被災後の当座資金の確保など考えることはいろいろあります。地震保険とは別の補償や上乗せ補償も少しずつ増えていますが、業界初となる震度連動型保険「地震に備えるEQuick(イークイック)保険」が2021年3月30日に東京海上日動より発売されました。

業界初の震度連動型保険「地震に備えるEQuick保険」とは?

震度連動型保険は、居住地域で発生した地震の震度に応じて定額で保険金が支払われるもので、地震災害による生活費に備える保険です。スマホから加入可能で、最短3日で保険金を受け取ることができます。

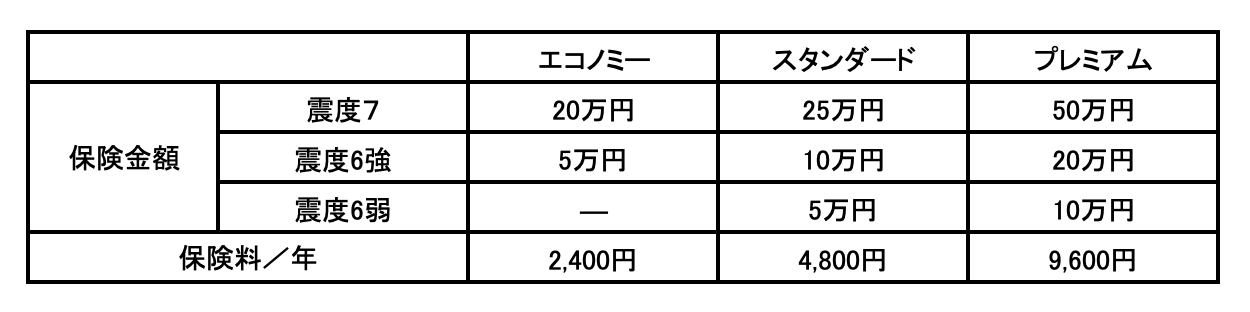

プランによりますが、対象となっている震度は「震度7」「震度6強」「震度6弱」の3つです。最低でも震度6弱ですから大地震を想定しての保険です。各補償プランは次のとおりです。

<地震に備えるEQuick保険の加入プラン>

出典/東京海上日動のホームページより筆者作成

保険金額は上記にあるようにプランと震度によって定額で5万円~50万円です。震度とプランによって保険金の支払いと金額が決まります。なお、被災後の損害保険会社などによる被害状況の損害鑑定や確認はありません。地震発生後に保険金受取に関する手続きに関する案内メールが届くので、そこから保険金の請求手続きをすすめます。

既存の地震保険との違い

保険金額を見ると高額ではなく、損害鑑定の必要がないことから被災直後の生活資金を手早く支払うということをイメージできるかと思います。ここで改めて地震保険との違いを確認してみましょう。

<地震に備えるEQuick保険と地震保険の主な違い>

*建物5000万円、家財1000万円限度

ほかにも例えば持ち家の場合、保険の対象になる人(被保険者)は物件の所有者に限定されます。地震に備えるEQuick保険では、住所が同じでも家族それぞれ契約できるため夫と妻がそれぞれ加入するということも可能です。ちなみに賃貸住まいや仮設住宅住まい(本人確認書類に仮設住宅の住所の記載があること)でも加入可能です。

持ち家・賃貸を問わず大地震で被災した直後は、何かとお金がかかります。

例えば、遠方の親類の家に避難するための交通費やホテルなどの宿泊施設に泊まらざるを得ない場合の当面の宿泊費、避難先で暮らすための生活家電などの購入費用などです。

食料品や生活用品など物資が不足すれば価格が上がることがあるので、思ったよりも被災直後にかかるお金は大きくなりがちです。

震度連動型保険が合う人、活用の仕方

各プランの保険金額をみてそんなに大きな金額ではないという印象を持った人も多いでしょう。この保険の必要性が比較的高い人は次のような人が想定できます。

・現預金が少なく(あるいは資産をすぐに現金化できず)被災直後の生活資金に困る人

・巨大地震のくる確率の高い地域に住んでいる人、地震保険に少しでも上乗せが欲しい人

・仮設住宅暮らしで今後も大きな地震災害が想定される地域に住んでいる人 など

現預金の少ない人などは震度6弱以上の場合と割り切れるなら、保険料次第では検討してもいいでしょう。地震保険で不足する分の上乗せが欲しい人であれば、いくつかの損保が提供している地震危険等上乗せ特約やSBIいきいき少短の地震の保険などの地震補償保険(最高900万円単独加入可能)を検討してみてください。

スマホで加入してスマホに来るメールで保険請求するということもポイントです。違う見かたをすれば、被災後にスマホを失くした、破損した場合などは請求まで最短3日というわけにはいきません。

しかし、スマホは地震災害に限らず台風などによる風災や水災などで写真を撮ったり、情報を集めたりするのに重要な役割を果たすものです。避難の際には必ず持っていくものということを覚えておきましょう。

この保険の補償は最大で50万円です。ここまでの手持ち資金に困らない人であれば加入を優先する必要はありません。微妙ラインだと思う人は、被災後のお金の価値を改めて考えてみてください。普通に生活が成り立っているときと被災後では同じ50万円でもお金のありがたさは違います。

何でも保険に加入する必要はありませんが、こうしたこれまでとは異なる発想の保険をきっかけに地震災害に備える選択肢が増えることを期待します。

この記事を書いた人

平野FP事務所 代表 CFP ®認定者、1級FP技能士、宅地建物取引士、住宅ローンアドバイザー

東京都出身。証券会社、損害保険会社を経て実務経験を積んだ後に1998年から独立して活動をはじめてFP歴20年以上。また相談業務を受けながら、中小企業の支援にも力を入れている。行政機関や大学での非常勤講師、企業研修などセミナーや講演も多数。メディアでの執筆記事も多く、WEBに公開されているマネー記事は550本以上。2016年にお金の情報メディア「Mylife Money Online」の運営を開始。主な著書に「いまから始める確定拠出年金投資(自由国民社)」がある。誰もが自分らしい人生を安心して豊かに過ごすため、「お金の当たり前を、当たり前に。」をモットーに活動中。「Mylife Money Online」のURLはコチラ→ http://mylifemoney.jp