確認しておきたい保険のイロハ

2018/08/10

「人生の3大支出」である教育費、住宅費、老後の生活費のうち、教育費と住宅費の問題にほぼ同時に直面するケースが多い。人生の3大支出を同時に準備するのは大変に感じるかもしれないが、老後の生活費の準備を後に回せば回すほど重荷になるため、極力早い段階からの準備が必要になってくる。

この「人生の3大支出」に対して、主な国からの給付金や税制優遇制度を上げると、教育費は児童手当、住宅費は・住宅ローン減税、老後の生活費は確定拠出年金がある。これらは是非とも有効に活用したい。教育費や老後の生活費はある程度時間をかけて準備していくものでどちらかと言えば「積立」の要素が強いが、住宅の購入は一度に高額が必要になるため、住宅ローンを利用するケースがほとんどであることは言うまでもない。

ところで、住宅を購入するタイミングはいつなのか。

日々の相談業務を通じての傾向は、住宅結婚~第一子誕生と家族構成の変化を迎える20代~40代を中心に現在の住まいが手狭になり、「夢のマイホーム」「あこがれの我が家」への住み替えを検討する世帯が増えてくる。また、勤務先から住宅手当や住宅補助を受けて会社の寮や社宅などに住んでいる人も、入社から一定期間を過ぎて住宅補助の減少や打ち切りを機にマイホーム購入を検討するケースもある。

金融FPとしてお客様が住宅の購入を検討するときには、よく相談を受ける。その時に多い質問は、やはり“お金”に関する問題だ。

もちろん、マンションにするのか、戸建てにするのか、戸建てなら立地条件はどうかといったベースは十分に希望をお聞きするが、お客様に把握しておいていただきたいポイントとして、①住宅金額はいくらか ②頭金はいくら準備すればいいのか、親からの贈与は期待できるのか ③住宅ローンはいくらまで組めるのか ④毎月の返済はいくらになるのかということをシュミレーションさせていただく。

だが、もっと重要なことがある。こうした最初にかかる費用にだけ目が行きがちであるが実は、固定資産税、修繕費用(屋根、外壁、水回りなど)といったランニングコストも含めて総合的に検討する必要があるということだ。

今回はランニングコストの中でも火災保険・地震保険の観点から見た住宅の選び方について考えてみたい。

火災保険・地震保険の基本

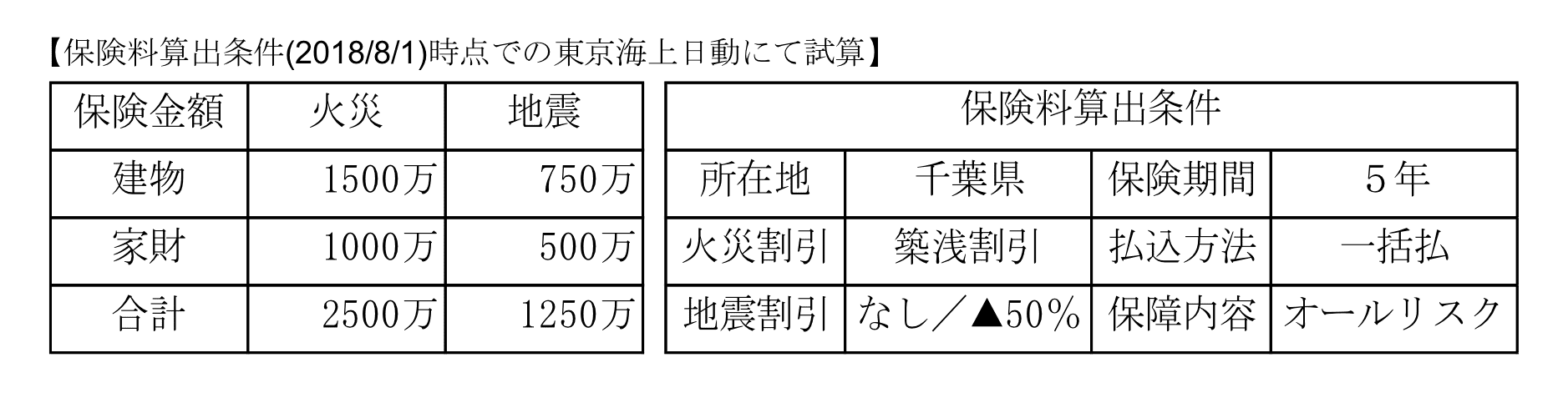

火災保険料・地震保険料は都道府県単位、構造級別毎に保険料(率)が異なるが、今回は千葉県で建物を購入した場合の構造級別毎(コンクリート(M構造)/鉄骨(T構造)/木造(H構造))の保険料を比較した。

火災保険・地震保険の保険料はこうして決まる

保険料は建物の構造として、コンクリート(M構造)<鉄骨(T構造)<木造(H構造)の順に保険料は高くなる。地震保険料は割引の有無(耐震等級等により▲10~50%)で、保険料が最大50%安くなる。

構造別の比較では、M構造とT構造の火災保険料の差額は少額で、地震保険料は同じとなるが、H構造の火災保険料はM構造の約3倍、T構造の約2倍、地震保険料は約1.6倍のコストがかかる。50年間、同じ住まいに住み続けると仮定すると、保険料は構造級別や割引適用の有無でも異なるが、一般的に総額では200~400万が必要となる。そう考えると、火災保険もいざとなった時に支払われないように、慎重に選びたい。

住宅を買うときに見落せないポイント

マンション(M構造)の場合、住宅ローンの他に修繕積立金も支払っているので、メンテナンス費用(維持費)を計画的に準備できており、火災保険料・地震保険料も戸建に比べれば安価と言える。

一方、戸建の場合は、メンテナンス費用は別途準備する必要があり、特にH構造(木造)はT構造(鉄骨)に比べて保険料は、概ね2倍のコストが必要になってくることを理解する必要がある。

地震保険の割引適用については、免震建築や耐震等級割引の設定が必要なため、一般の住宅に比べて建築コストが高くなるが、H構造(木造)は(準)耐火建物や省令準耐火建物(木造軸組工法または枠組壁工法(2×4)住宅)に該当した場合、T構造となり、火災保険料・地震保険料は大幅に安くなることは、是非、覚えておいていただきたい。

特に注意したいのはH構造(木造)だ。木造軸組工法や枠組壁工法(2×4)住宅と言った建築基準法上の(準)耐火建物は、建築コストが高くなってしまうケースが多いが、建築コストがさほど変わらず、もしくは標準仕様で住宅金融支援機構が定める基準をクリアできる省令準耐火建物を建築できる住宅メーカー(工務店)もある。

木造住宅の購入を検討する際はあらかじめ「省令準耐火建物」に該当するかどうかを確認しておくことも重要になってくる。

この記事を書いた人

株式会社お客様相談室 代表取締役 (社)介護相続コンシェルジュ協会 相談員

1969年 新潟生まれ。生命保険、損害保険だけでなく、確定拠出年金、NISA、投資信託を交えた総合的なコンサルティングを得意とする。企業向け選択制確定拠出年金の導入による社会保険料削減提案や各種共済、生命保険を活用した退職金制度の導入コンサルを中心とした経営アドバイザーとして活動している。また、ファイナンシャルプランナー、住宅ローンアドバイザー、相続診断士、DCマイスター、損害保険トータルプランナーなどの資格を持ち、生損会社、税理士、社労士向けの講演や、新聞や雑誌への寄稿も行っている。