世界一わかりやすい! 住宅ローン控除の手続きと必要書類

2016/12/15

住宅ローン控除とは?

住宅を購入する人をサポートしてくれる制度といえば、住宅ローン控除を思い出す人が多いのではないでしょうか。

住宅ローン控除とは、「住宅ローンを借りてマイホームを購入、新築した場合に、一定期間にわたってローン残高に応じた金額が所得税から控除される(差し引かれる)」制度のことです。

もう少し具体的にいうと、「住宅ローンの年末残高」の1%に当たる金額が、10年間にわたって、納めた所得税から差し引かれて、手元に戻ってくる仕組みになっています。

これを計算式で表すと次の通りです。

その年の控除額=住宅ローンの年末残高(限度額あり)×1%

この控除が10年間続くのですが、ここでいう「住宅ローンの年末残高」には限度額が決められています。一般の住宅の場合、限度額は4000万円となり、毎年の最大40万円が控除できること、そして10年間の最大控除額は400万円であることがわかります。

また、購入した住宅が「認定長期優良住宅」「認定低炭素住宅」の場合には、認定住宅の特例が受けられるので控除額は大きくなります(図1参照)。

(図1)住宅ローン控除の控除額は?

住宅ローン控除で、いくら戻ってくるの?

もし、今年の年末の住宅ローン残高が4000万円だった場合、その1%の40万円が今年の控除額となります。ローンの返済が進み、来年の年末残高が3500万円になれば、その1%の35万円が控除額となる計算です。

ローン残高が毎年減っていくと、控除額も毎年減っていくことになります。ですから、10年間で最大400万円が控除されるといっても、毎年40万円の控除を10年間受け続けるというのは、あまり現実的ではないことがおわかりいただけるかと思います。

ちなみに、たとえば住宅ローンの年末残高の1%が30万円で、実際に納めた所得税が25万円だったなど、実際に自分が納めた所得税よりも控除額のほうが大きい場合もあります。その場合、所得税を全額控除しても足りない計算になりますが、その控除しきれない分は、住民税から控除できることになっています(住民税から控除できる金額は限度額が決まっています)。

ただし、自分が納めた所得税・住民税の額を超えて、お金が戻ってくることはありません。たとえば、住宅ローンの年末残高の1%が30万円で、実際に納めた所得税・住民税の額が25万円だったら、戻ってくるお金は25万円になります。

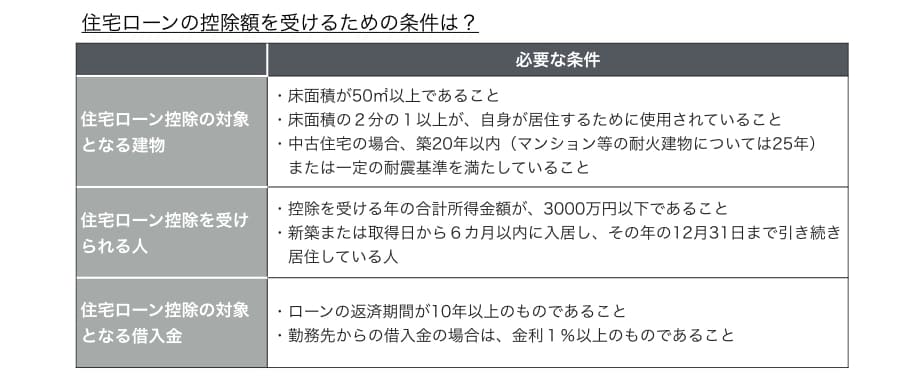

住宅ローン控除を受けるための条件は?

(図2)住宅ローン控除を受けるための条件は?

住宅ローン控除を受けるには、一定の条件を満たす必要があります(図2)。

どんな条件が定められているのか、

(1)住宅ローン控除を受けられる建物の条件

(2)住宅ローン控除を受けられる人の条件

(3)住宅ローン向上を受けられる借入金の条件

の3つの視点から見ていきましょう。

(1)住宅ローン控除を受けられる建物の条件

まず、住宅の床面積が50㎡以上であることが必要です。この床面積は「登記簿上の面積」で判定されます。

分譲マンションのチラシやパンフレットに記載されている床面積は、一般的に壁芯面積(へきしんめんせき:壁や柱の厚みの中心線で測られた面積)が使われています。しかし、登記簿上の面積は内法面積(うちのりめんせき:壁の内側の部分の面積)を適用します。

住宅ローン控除を受けるための床面積は、こちらの内法面積が基準になるため、チラシやパンフレットだけを見ていると、住宅ローン控除を受けられなくなる可能性もあるため、十分に注意しましょう。

また、店舗や事務所併用、賃貸住宅併用であっても、床面積の2分の1以上を自分が居住するために使用していれば住宅ローン控除の適用を受けることができます。

なお、中古住宅でも住宅ローン控除を受けられますが、築20年以内の建物であることが条件となっています(マンション等の耐火建築物は25年以内)。

(2)住宅ローン控除を受けられる人の条件

住宅ローン控除を受けられるかどうかは、居住のタイミング、所得金額によって決まります。

まず、控除を受ける年の合計所得金額が3000万円以下であること。そして、新築または取得日から6カ月以内に入居し、その年の12月31日まで引き続き住んでいることが条件となります。

中古住宅を購入して、リフォームやリノベーションをする場合には、工事にどれだけの期間がかかり、実際に入居できるのがいつになるのか、スケジュールに注意してください。

ちなみに、夫婦で収入合算をして住宅ローンを借りた場合や、ペアローンを組んだ場合は、夫婦それぞれが住宅ローン控除を受けることができます。「住宅ローン控除は世帯で利用する」と誤解している人も多いため、注意してください。

なお、収入合算の場合、「連帯債務」となるか「連帯保証」となるかで住宅ローン控除扱いが変わります。詳しくは別の記事(「夫婦で収入合算して住宅を購入するときの注意点は?」 http://sumai-u.com/?p=2863 )を参照してください。

(参考記事)

「夫婦で収入合算して住宅を購入するときの注意点は?」

(3)住宅ローン向上を受けられる借入金の条件

次に、住宅ローン控除の対象となる住宅ローンの条件について見てみましょう。

まずは、返済期間が10年以上のローンが対象となっており、繰り上げ返済などで返済期間が10年を切ってしまうと、その時点で住宅ローン控除の適用が受けられなくなることは知っておいてください。

また、民間の金融機関や住宅金融支援機構の住宅ローン以外にも、勤務先からの融資も対象となります。ただし、勤務先からの融資については、金利が1%以上であることが条件になっています。なお、親族や知人からの借り入れは対象外とされています。

増改築をした場合も住宅ローン控除を受けられる

住宅ローン控除は、増改築をした場合にも受けることができます。工事費が100万円を超える増改築をした場合、増改築部分について住宅ローン控除が適用されることになっています。

ただし、省エネ改修工事やバリアフリー改修工事を含む増改築を行なった場合、一定の条件を満たせば、「特定増改築等住宅借入金等特別控除」を受けることができます。こちらのほうが効果が高い場合もあるので、省エネ改修工事やバリアフリー改修工事を行なう際には注意が必要です。

住宅ローン控除を受けるための手続きと必要書類は?

(図3)住宅ローン控除の申告に必要な添付書類は?

住宅ローン控除を受けるには、住宅を新築、購入して入居した翌年に確定申告を行なう必要があります。たとえば、平成28年中に住宅を新築、購入して入居した場合、平成29年の3月15日までに確定申告をする必要があるのです。

入居した翌年の確定申告で手続きをしておけば、2年目以降は勤務先の年末調整で手続きができます(自営業者など給与所得者ではない人は、2年目以降も確定申告が必要です)。

確定申告後に、税務署から「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」と「年末調整のための(特定増改築等)住宅借入金特別控除証明書」という書類が送付されてくるので、大切に保管しておいてください。

年末調整の際には、この書類を金融機関から発行される住宅ローンの年末残高証明書とともに勤務先に提出することになります。年末残高証明書が送付される時期は、金融機関によっても異なりますが、だいたい10月下旬から11月頃になる場合が多いようです。紛失しないよう、保管をしておきましょう。

住宅ローン控除を受けるための確定申告、年末調整に必要な書類は図3にまとめましたので参考にしてください。

国税庁のホームページには、確定申告コーナーがあり、必要事項を記入するだけで自動的に確定申告書を作成してくれます。

また、わからないことがあるときは、税務署に相談することをおすすめします。税務署のイメージは怖いとか厳しいといったものかもしれませんが、実際に相談してみると、とても親切に対応してくれます。

確定申告と聞くと、書類を揃えたり、申告書を作成したりと手間がかかりそうに思うかもしれませんが、住宅ローン控除の金額はとても大きいものですので、確実に手続きをしておきましょう。

この記事を書いた人

賃貸経営・不動産・住まいのWEBマガジン『ウチコミ!タイムズ』では住まいに関する素朴な疑問点や問題点、賃貸経営お役立ち情報や不動産市況、業界情報などを発信。さらには土地や空間にまつわるアカデミックなコンテンツも。また、エンタメ、カルチャー、グルメ、ライフスタイル情報も紹介していきます。