マイホームを売った時の税金のあれこれ①

2018/08/28

マイホームが高く売れた時の税金の心配ごと

原則、マイホームに限らず土地や建物を売って売却益が出たときは特別の税率で所得税と住民税がかかります。

売却益(売却収入-取得費*1-譲渡費用*2-特別控除*3)×税率=税金

*1土地や建物の購入時の購入代金や仲介手数料、登記費用、不動産取得税など

取得費がわからないときは売却代金の5%を取得費とできます。

(注)建物は所有年数に応じて価値が減った分(減価償却)を差し引く必要あり

*2売却にかかる仲介手数料や測量費用など

*3居住用財産の3,000万円控除など

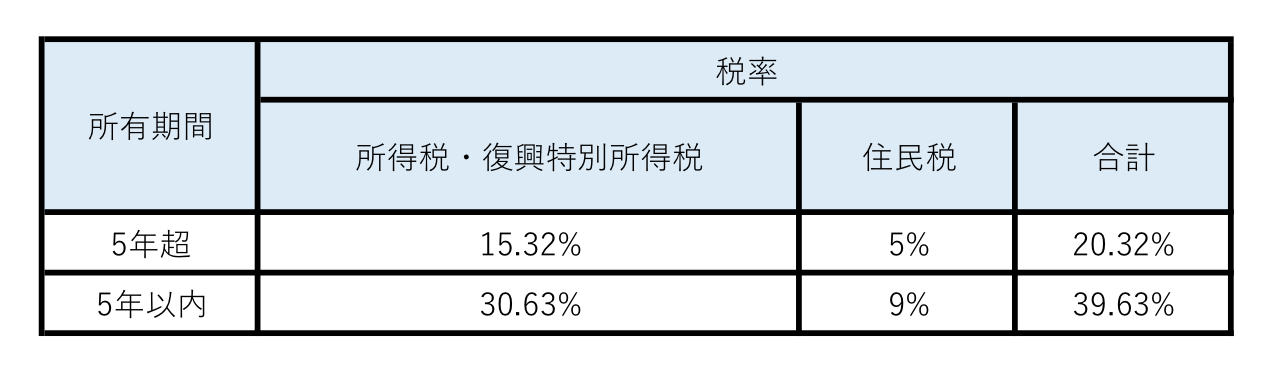

【10年を超えて所有したマイホームを売った時の税率の軽減】

マイホームの所有期間が10年を超える場合には、所得(利益)が6,000万円以下の部分について税率が以下のように軽減されます。次に述べる3,000万円の特別控除と併用し使うことができます。

なお、所有期間は売却した年の1月1日時点において10年を超えるかどうかで判定します。

※所得(利益)が6,000万円を超える部分は、上記の5年超の税率合計20.315%が適用されます。

【3,000万円の特別控除】

マイホームを売却した際に税金が大幅にかからない優遇措置がもう一つあります。3,000万円の特別控除です。住んでいる自宅やその敷地を売却した際は所有期間に関係なく所得(売却益)から3,000万円を差し引くことができます。つまり、家を売却されてもその利益が3,000万円を超えなければ税金の心配をする必要がありません。

※注意点

・売り先が身内・親族の場合には適用できません。

・建物と土地の所有者が異なる場合、原則として建物の所有者には適用できますが土地の所有者には適用できません。

・以前住んでいた家もしくは災害等で損壊した家は住まなくなってから3年以内に売却しないと適用できません。

・家を取り壊した場合には取り壊し後3年以内に売却契約を結び、住まなくなってから3年後の年末までに売却しなければなりません。

・3,000万円の特別控除を適用することにより税金が支払わなく良い場合でも特別控除により計算した確定申告書を税務署に提出しなければなりません。

・マイホームが共有名義の場合、共有者がそれぞれ3,000万円の特別控除を受けることができます。例えば夫婦で共有名義の場合には最大で6,000万円の特別控除を受けることができます。

おわりに

マイホームが購入価格より高く売れた場合、多くの場合3,000万円の利益を超えることなく無税で済んだり、それを超えても軽減税率の範囲内であることが多いように思われます。つまり、利益が9,000万円までは、税金がかからない若しくは低い税率での税金になるということです。

次回以降、売却して損が出た場合の税金の優遇・救済措置やマイホームを買い替えた場合の特例について書かせていただきます。

この記事を書いた人

税理士

昭和58年8月石川県金沢市生まれ。 平成18年3月法政大学工学部を卒業しその後会計事務所に就職。 平成24年12月に税理士試験を合格し平成25年4月税理士登録。 平成29年7月に株式会社アグラデッソ会計事務所、野田洋介税理士事務所開業。 開業後も法人・個人事業者の会計、税務顧問によりタックスプランニングや資金繰りコンサルティングを行う。その他、相続対策・事業承継・組織再編・IPO支援等中小企業や個人のコンサルティングを行っている。